利益をいくらにしたいか。そのためにどこから手をつけるか。

それを考えるのに利益感度分析は効果的です。

損益分岐点は4つある

損益分岐点を聞かれると、真っ先に思いつくのは損益分岐点売上高。

損益分岐点売上高は損益がトントン(利益がゼロになる)になるような売上高のことです。

ただ、この損益分岐点を考える場合には、損益計算書の情報だけでなく、損益計算書には表示されない情報である数量を持ち込むことで4つの損益分岐点を考えることができます。

- 「売上単価をいくらまで値引きしたら利益はゼロになってしまうのか?」

- 「販売数量がいくつ減少したら利益がゼロになるのか?」

- 「仕入単価がいくら上がったら利益がゼロになるのか?」

- 「固定費がいくらまで増えたら利益がゼロになるのか?」

というように4つの方向から考えることができます。

損益分岐点を計算してみる

損益分岐点を4つの方向から具体的に見てみます。

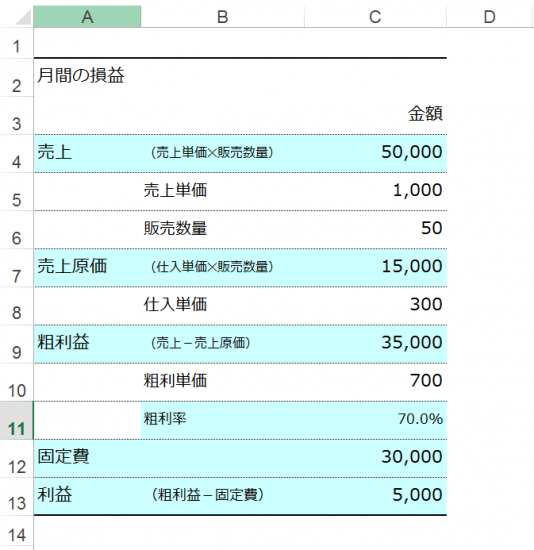

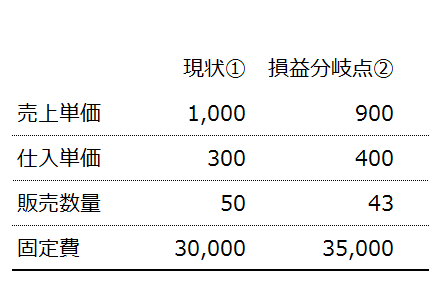

まずはモデルとなる数字を見ておきましょう。

できるだけ数字はシンプルにしました。このモデルを使って計算してみます。

ゴールシークという関数を使えば、一瞬で計算できます。ゴールシークの詳しい内容はコチラの記事を見て頂ければ。

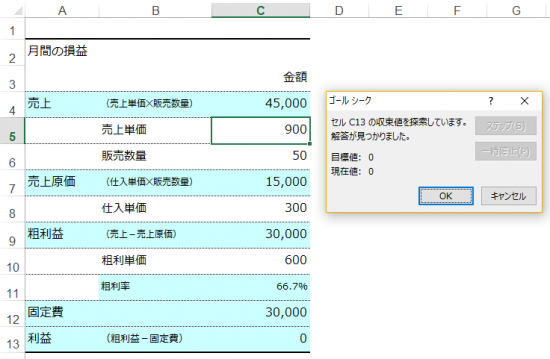

売上単価がいくらになれば損益トントンになるか

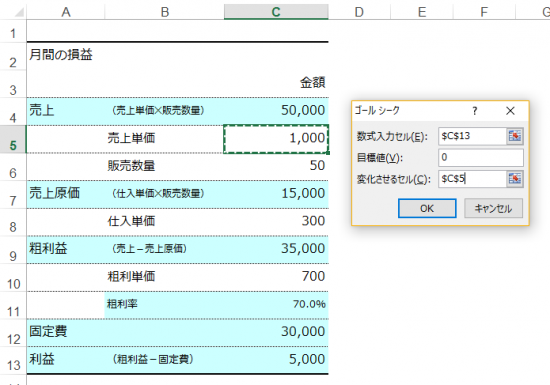

売上単価をいくらにすれば、損益トントンになるかをゴールシークを使って計算してみます。

利益がゼロになるような売上単価を逆算により計算できます。

逆算が効果的であることは以前に記事にしました。

データ → What if 分析 → ゴールシークを選択します。

「Alt」→「A」→「W」→「G」でも選択できます。

今回の場合、数式入力セルは利益のC13、目標値は利益がゼロの場合なので0を、そして変化させるセルは売上単価が入力されているC5のセルです。

修正の対象となる数値は「数式」でなく「直接入力値」である必要があります。

結果として、売上単価が900になると利益がゼロになり、損益トントンとなることがわかります。

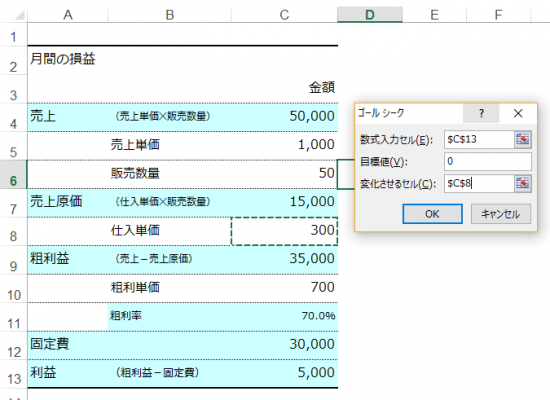

仕入単価がいくらになれば損益トントンになるか

同様に利益がゼロになる仕入単価を計算してみます。

今度は変化させるセルを仕入単価のC8にします。

そうすると、仕入単価が400になると利益がゼロになることがわかります。

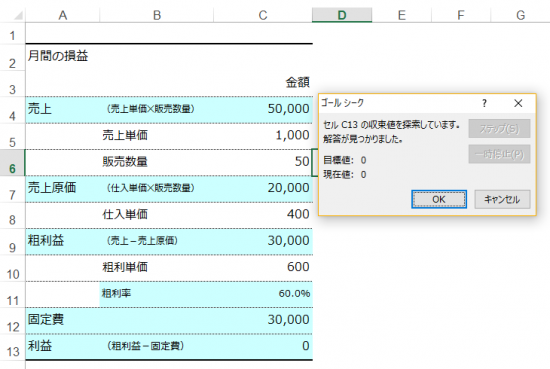

販売数量がいくつになれば損益トントンになるか

今度は、いくつの販売数量だと、利益がゼロになるかを計算してみます。

変化させるセルは販売数量のC6になります。

利益がゼロになるのは販売数量が42.8個→43個になった場合だとわかります。

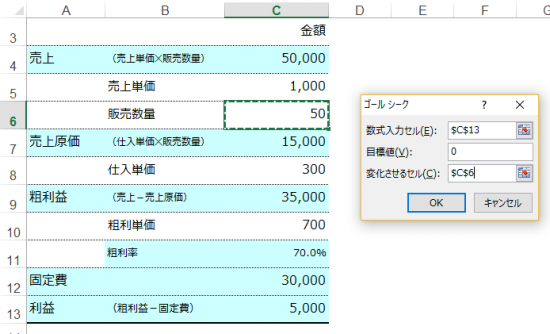

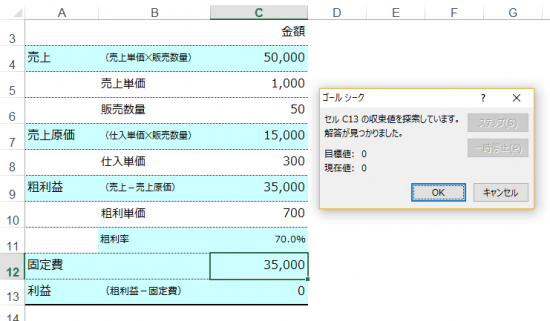

固定費がいくらになれば損益トントンになるか

固定費というのは、ざっくり言うと売上が増えても、増えなくても変わらず発生する費用をいいます。

その固定費はいくらであれば、利益がゼロになるのでしょうか。

これは計算するまでもありませんが、一応やってみます。

変化させるセルは固定費のC12です。

固定費は35,000で利益ゼロになります。

これで4つの損益分岐点を計算することができました。

- 「売上単価を100値引きしたら利益はゼロになる」

- 「販売数量が7減少したら利益がゼロになる」

- 「仕入単価が100上がったら利益がゼロになる」

- 「固定費が5,000増えたら利益がゼロになる」

ということになります。

利益感度を計算してみよう

4つの損益分岐点を計算してみましたが、どの要素を変化させれば、効率よく利益UPにつなげることができるのか。

赤字を解消するためにどこから手を付けるのがいいのか。

それを教えてくれるのが利益感度分析です。

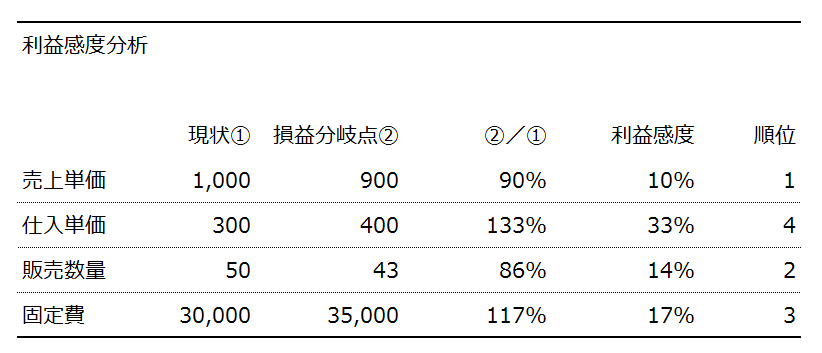

実際に今計算した損益分岐点の数字をもとに、利益感度分析をしてみます。

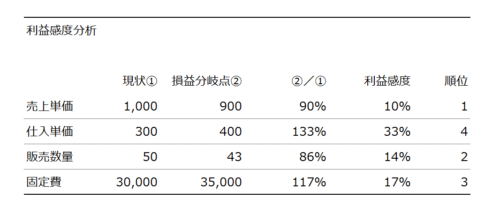

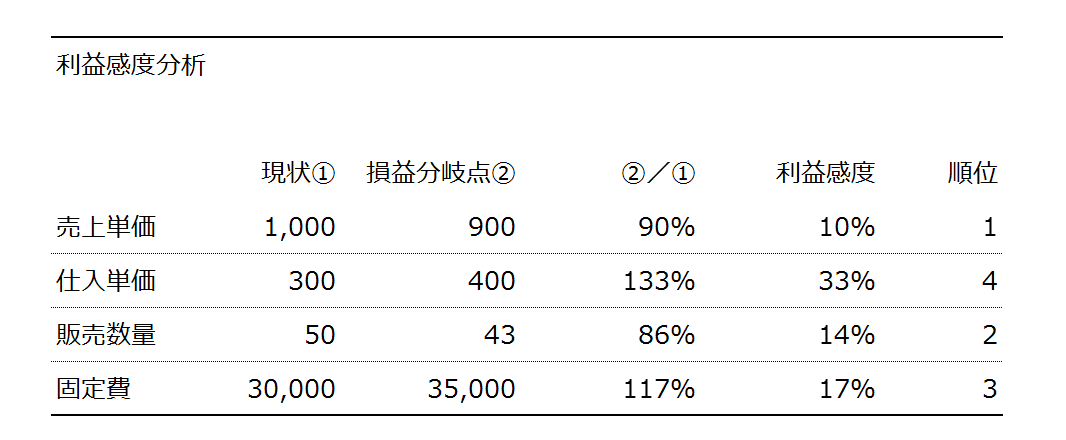

現状①は現状のモデル値です。そして損益分岐点②は先程計算した利益がゼロになる数値です。

売上単価の利益感度は

売上単価の利益感度は、損益分岐点②900/現状①1,000により計算できます。

つまり90%となり10%単価が下がったら利益がゼロになるので、利益感度は10%ということです。

仕入単価の利益感度は

仕入単価の利益感度は、損益分岐点②400/現状①300により計算できます。

133%(33%アップ)となり33%単価が上がったら利益がゼロになるので、利益感度は33%になります。

販売数量の利益感度は

販売数量の利益感度は、損益分岐点②43/現状①50により計算できます。

86%(14%ダウン)となり14%販売数量が減ったら利益がゼロになるので、利益感度は14%になります。

最後に固定費の利益感度を

固定費の利益感度は、損益分岐点②35,000/現状①30,000により計算できます。

117%(17%アップ)となり17%固定費が増えたら利益がゼロになるので、利益感度は17%になります。

一番利益に敏感な要素はどれか

それぞれで計算した利益感度は、数字が小さいほど利益に対して敏感だということになります。

つまり「売上単価」→「販売数量」→「固定費」→「仕入単価」の順になるわけです。

これは常にこの順位になるわけでなく、ビジネスモデルにより変わります。

それでも、売上単価が価格に与える影響は多くの場合で高くなります。

それだけに値決めが重要な戦略であるということは、どの事業でも言えることです。

あとは、この順位が出たからと言って、必ずしもその通りに手をつけなければいけないわけではありません。

広告や研修、教育のために固定費を増やしたり、仕入単価をあえて上げてみるというのも1つの経営判断です。

【編集後記】

昨日は夕方まで事務所で年末調整など。その後は夕方に年末のセミナーの打ち合わせをしました。何を伝えることができるのかいろいろ見えてきました。これからじっくり練ってみたいと思います。