年間110万円を超える贈与を受けたら、贈与税の確定申告をする必要があります。

贈与税の申告期間は贈与年の翌年の2月1日~3月15日です。

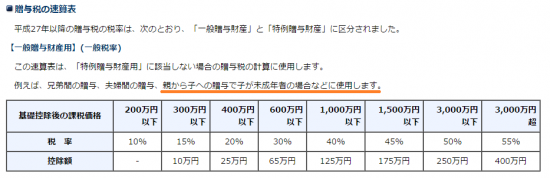

贈与税の速算表は2種類に

平成27年に相続税、贈与税には大きな改正がありました。

その大きな改正の一つに贈与税の速算表が2種類になっているというのがあります。

まず大前提として贈与税の課税には「暦年課税」と「相続時精算課税」があります。

このうち税率の改正が影響するのは「暦年課税」の方です。(相続時精算課税制度については、20%)

具体的にはそれぞれ「一般税率」、「特例税率」といい、次のように区別されています。

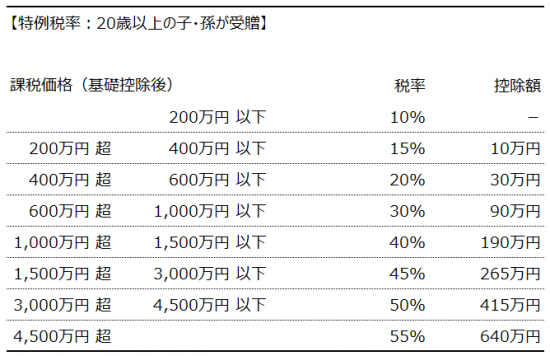

特例税率

直系尊属(父母や祖父母など)である贈与者から財産の贈与を受け、かつ、受贈者が贈与年の1月1日において20歳以上である場合には、「特例税率」を使って贈与税を計算します。

一般税率

直系尊属以外の贈与者から財産の贈与を受けた場合や受贈者が贈与年の1月1日において20歳未満である場合には、「一般税率」を適用して贈与税を計算します。

贈与税の速算表を見てみると

具体的に速算表を見てみます。

まずは「特例税率」の速算表を見てみます。

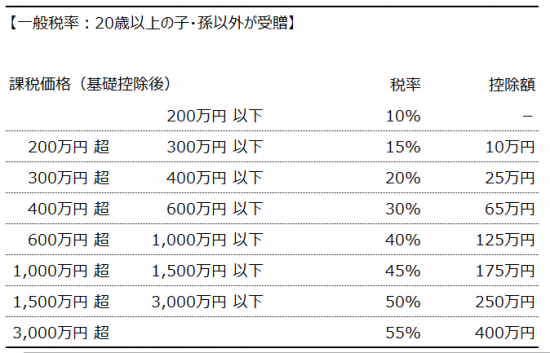

次に「一般税率」の速算表を見てみると、同じ贈与金額でも300万円を超えたところから適用税率が違ってくるのがわかります。

見て2つの違いわかるでしょうか。

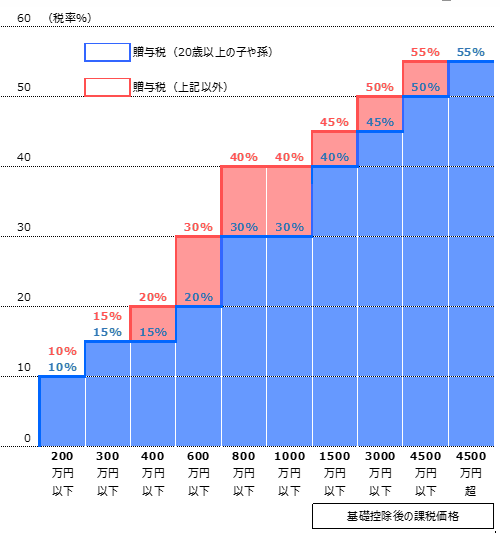

速算表だけみてもわかりにくいかもしれないのでグラフで表示してみました。

基礎控除後の課税価格が300万円以下のところまでは同じですが、その後は一般税率の方が税率が高くなります。

速算表を見るときの注意点ですが、速算表の金額は110万円の基礎控除額を引いたあとの金額で見るということです。

この点は結構勘違いしている人が多いので、ここで触れておきます。

例えば、500万円の贈与をした場合、

・一般税率の場合の贈与税額

(500万円-110万円)×20%-25万円=53万円

・特例税率の場合の贈与税額

(500万円-110万円)×15%-10万円=48.5万円

となり、特例税率の方が一般税率に比べて税負担が少ないのがわかります。

どうして特例贈与と一般贈与と2種類の税率を設けたのでしょうか。

特例贈与の対象を20歳以上としていることからもわかるとおり、直系尊属(祖父や父など)からお金を渡しやすくして、お金を使ってほしいと国が考えているからです。

未成年者では大きなお金をつかって消費することは、望めません。

そして、もう1点触れておくと、国税庁HPで説明されている贈与税の税率のところで、未成年者の場合には「一般税率」を使うようにと書かれています。

言うまでもなく、未成年者への贈与契約は成立するということを国税局が認めているということになります。

未成年者は判断ができないから、贈与契約は成立しないと思っている人もいるので、こちらも触れておきます。

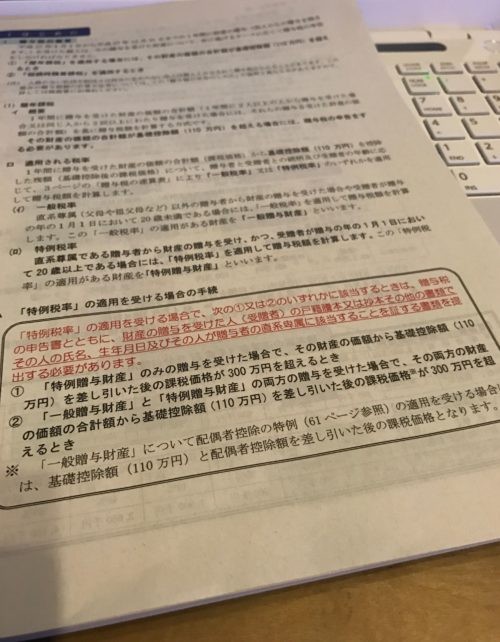

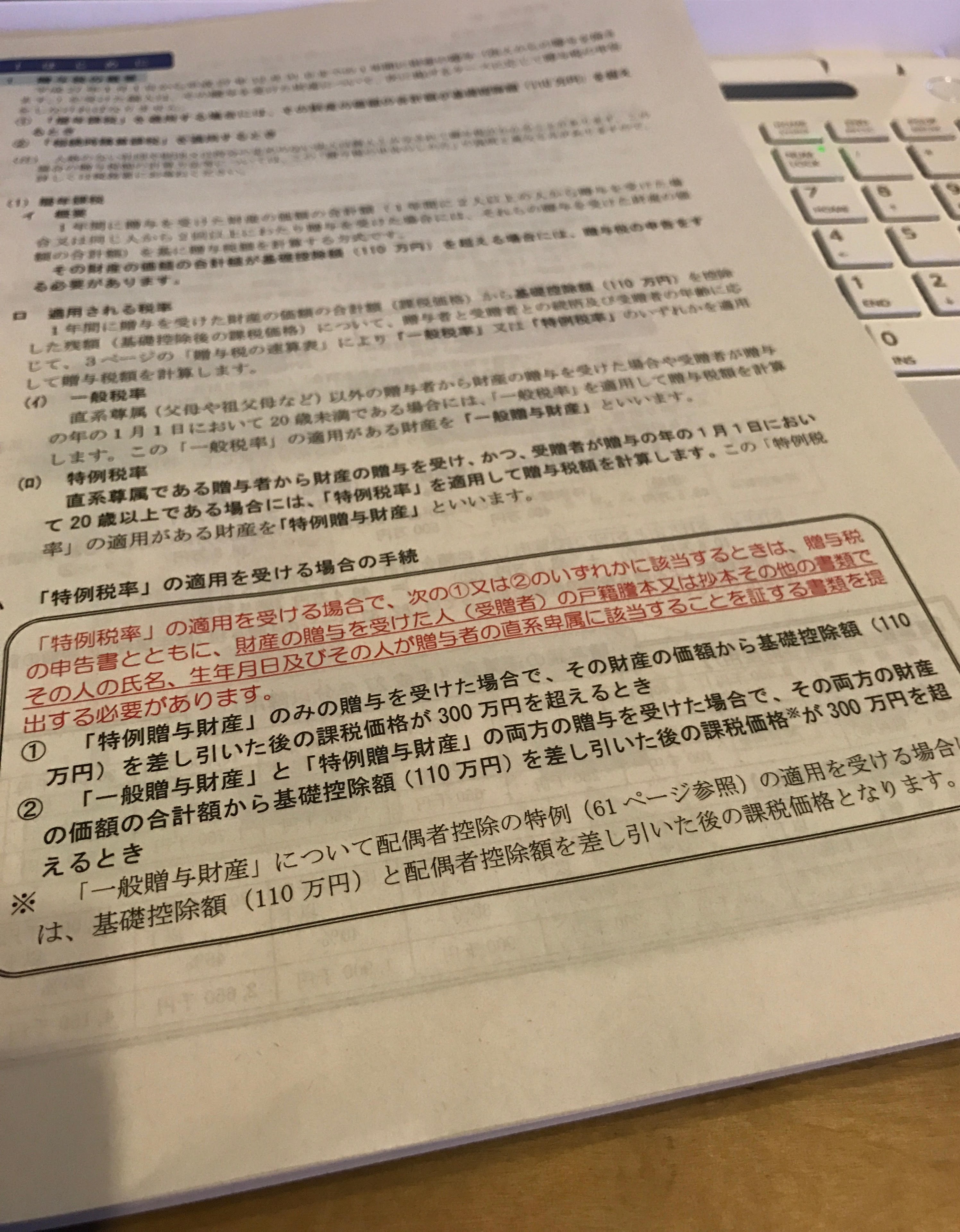

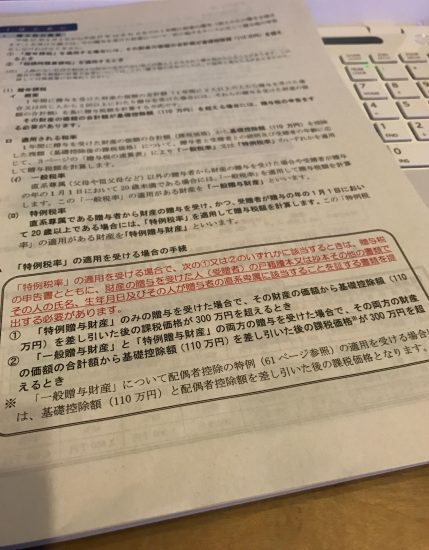

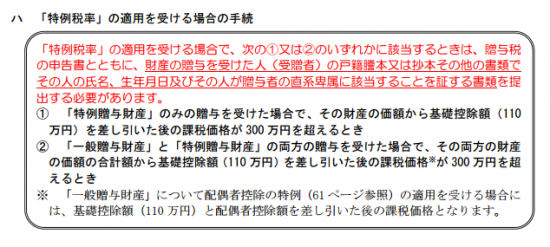

特例贈与の場合には添付書類が必要

「特例税率」の適用を受ける場合には、申告書と一緒に戸籍謄本など書類の添付が必要になります。

もう少し具体的には国税庁HPや贈与税の申告のしかたにつぎのような記載があります。

特に①で「特例贈与財産」のみの贈与を受けた場合で、その財産の価額から基礎控除額(110万円)を差し引いた後の課税価格が300万円を超えるとき

とありますが、これは先程のグラフをみてもらうとわかりますが、税率が「特定税率」と「一般税率」で変わるのが300万円超だからです。

そのため直系の子、孫などであり1月1日時点で20歳以上であることの確認書類として必要とされています。

贈与税の申告をするなら忘れずに添付しましょう。

さらに平成28年分からはマイナンバー記載と本人確認書類の添付が必要になります。

具体的にはマイナンバーカード、または番号確認書類(通知カード、住民票の写しなど)+贈与を受けた人の本人確認書類(免許証、健康保険証など)の写しを申告書とともに提出する、または提出のときに提示することが必要です。

【編集後記】

昨日は1日事務所で法人の決算業務をしていました。これを完成させたら年末のセミナー資料の作成にとりかかる予定です。^^;