青色申告にすると、税制上の特典がいろいろあります。

(諏訪湖SAにて)

事業を成長させたいなら青色申告にするべきです。

白色申告の決算書はまだまだ多い

フリーランス、不動産所得の個人の方の申告書を見せて頂く機会があります。

しっかり記帳して書類管理できているのに、なぜか白色申告。

その理由は様々です。

そのなかで「青色申告にすると税務調査が来るから・・・」というのは意外と多いです。

そんな話どこから聞いたのか・・・といったような理由です。

もちろん「適用できるって知らなかった」とおっしゃる方もたくさんいます。

中には会計事務所が関与していて、不動産所得のカンタンな取引しかない場合でも白色申告になっていることも。

そんなわけで、白色申告で申告する人はまだまだ多いという印象です。

青色申告にすれば青色申告特別控除を受けられる たとえ10万円でもやるべき

青色申告にすれば、何が変わるのか。

まずは何といっても青色申告特別控除を受けられることでしょう。

複式簿記で経理して、貸借対照表と損益計算書をつくれば、事業所得やマンションなど事業的規模の不動産所得なら最大で65万円の控除を受けることができます。

最大といっているのは、所得の金額の範囲内で控除を受けることができるからです。

例えば、所得が40万円であれば、青色申告特別控除額は40万円になります。(65万円控除適用の場合)

「貸借対照表をつくるのが大変だから損益計算書だけつくるよ」、「不動産所得だけど貸家1件しかないや」という場合、あるいは山林所得であれば65万円でなく、最大で10万円の控除を受けることができます。

この65万円控除や10万円控除を受けるには、お金の出金はまったく必要ないです。

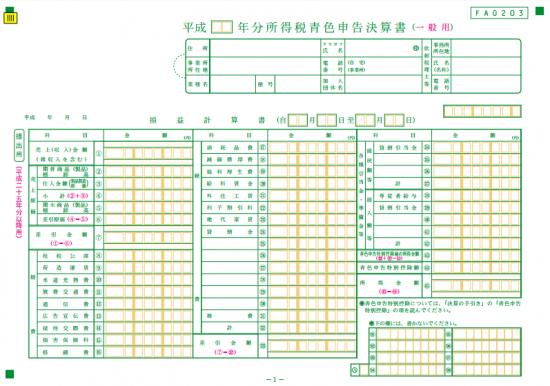

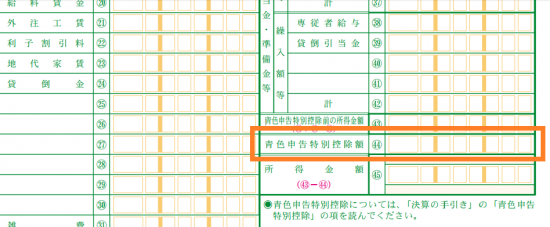

青色申告の損益計算書の書式は、こういったものですが、

右下に「青色申告特別控除額」の欄があり、ここに控除額を記載します。

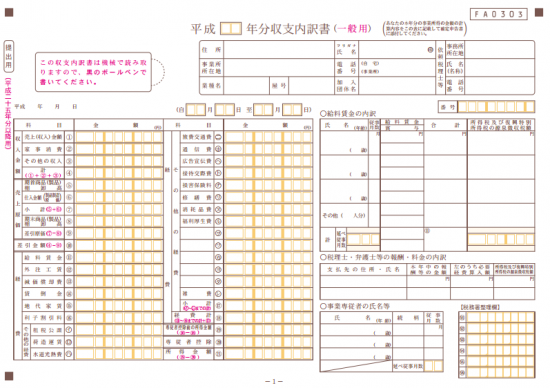

いっぽうで白色申告の収支内訳書の書式はこういったものですが、

当然ながら、特別控除額の記載欄はありません。

青色申告の特典は他にもいろいろある 帳簿をキチンと付けて活用するべき

青色申告特別控除の適用を受けることでどのくらいのメリットがあるのでしょうか。

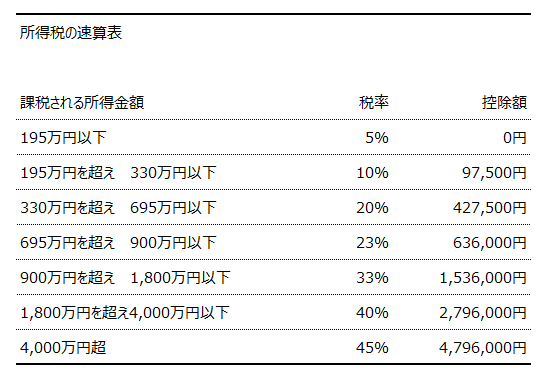

所得税の税率は、表のように所得が大きくなるほど税負担が増えていきます。

例えば、所得が200万円の場合には、195万円までが5%の税率ですが、それを超える5万円については10%となります。

実際は上記の速算表に当てはめれば、簡単に計算できます。

住民税は一律で10%です。

青色申告特別控除を適用するメリットですが、所得がいくらか、所得控除がいくらあるかによるので一概にはいえませんが、合計所得と生命保険料控除などの所得控除額を控除した後の課税所得金額でも、速算表の見るべき税率が変わらないものとして考えてみます。

所得税が20%の人であれば、所得税と住民税で合計30%、

ざっくりいうと白色申告の場合に比べて650,000円×30%=195,000円の税負担が変わります。10万円の控除でも3万円の税負担を軽減できます。

毎年同じ所得だとして、10年続いたら合計で195万円もの税負担を軽減できるということです。10万円控除なら10年間で30万円です

所得がもっと高ければ、適用税率上がり、税負担はもっと少なくなることになります。

他にも青色申告にした場合の特典には、過去の赤字と相殺できる純損失の繰越控除、同一生計の親族に払う給料を経費にできる青色専従者給与、30万円未満の減価償却資産を全額経費にできる少額減価償却資産の特例、そのほか特別償却や税額控除などいろいろあります。

事業継続のためには、こういった制度も上手に利用して節税もしながら上手にお金を残していくことも必要です。

そういったメリットを受けるためには、少々面倒だと感じても帳簿は自分自身できちんとつけるべきです。

そして自分で数字を見るようにしましょう。

申告の方法や節税については、税理士からアドバイスを受けるということでもいいでしょうね。

青色申告承認申請書の提出

青色申告の適用を受けるためには、「青色申告承認申請書」を一定の時期に提出することが必要です。

・ 新たに青色申告の申請をする人は、その年の3月15日までに税務署に提出

・ その年の1月16日以降に業務を開始した場合には、業務を開始した日から2か月以内に税務署に提出

詳しくは下記の国税庁HPを

[blogcard url=”https://www.nta.go.jp/taxanswer/shotoku/2070.htm”]

【編集後記】

昨日は夕方にお客様に決算報告。そのまま夜は食事をご一緒させて頂きました。日中、咳が出るのでマスクと薬で防衛していました。風邪をひくのはなんとか避けたいものです。(^^;