相続税対策には有効な生命保険金。

いろんな場面で活用できます。

生命保険金の活用 相続とは相性がいい

生命保険金は相続税対策には有効です。

相続対策の3本柱は「争族対策」、「納税資金対策」、「節税対策」です。

生命保険はこのどれにも活用することができます。

また会社で生命保険をかけて、被保険者を社長にしておくことで、社長の相続時には死亡退職金の原資に充てることもできます。

もちろん、保険金全額を退職金に充てるとなると、過大退職給与の問題もあるので、よくよく検討の必要もありますが。

相続人が取得すれば、生命保険金も、死亡退職金も相続税の非課税金額の規定「500万円×法定相続人の数」があり、法定相続人が3人であれば、1,500万円までの非課税金額をそれぞれで活用でき、合計3,000万円です。

この枠をいかに活用するかによって、手残り金額も変わってきます。

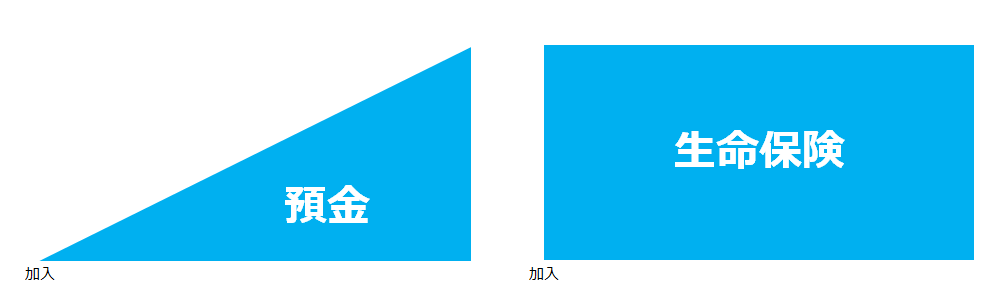

生命保険金と預金の大きな違い

生命保険金と預金の違いは前述の非課税枠があるかないかもありますが、保険の機能はそれだけではありません。

預金は三角、保険は四角

預金で死亡保障のためのお金を貯めようと思うと、利息はこのご時世でしれているので、多くの時間が必要となります。

保障額に達するかどうかもわかりません。

保険であれば、相続が開始するタイミングにもよりますが、加入して保険料を数回支払っただけで死亡保障額を保険金として受け取ることもありえます。

少ないコストで大きなリスク保全ができるのが保険の強みです。

遺産分割協議の対象にならない

預金の場合には、遺言がなければ遺産分割協議がまとまらないと、口座は凍結されたままで引き出すことができません。

これに対して、生命保険金は、受取人を特定していれば、相続財産ではなく「相続人の固有の財産」とされるため、遺産分割協議の対象となりません。

保険金を遺産分割のための代償金として活用することもできます。

遺留分の減殺請求の対象にならない

預金と違う点としては、遺留分の減殺請求の対象にならないということも挙げられます。

遺留分は、ざっくりいうと民法で定められた兄弟姉妹以外の相続人には遺言があった場合でも、その相続人に最低限の保障をするといったものです。

遺言で「相続財産のすべてをAに相続させる。」といった遺言があった場合には、基本的には遺言が尊重されるのですが、ほかの相続人であるBさんが「遺留分の減殺請求」という行為をすれば、BさんはAさんから遺留分相当の財産を取り戻すことができるというものです。

これを掘り下げると難しくなるので、やめときますが、これの対象に生命保険金はなりません。

だったら遺留分の対象にならないようにほとんどを保険金に変えてしまえば・・・ってのが、最高裁で認められなかったという平成16年の判例もあります。

なんでもやりすぎはダメです。

相続放棄した場合にも受け取ることができるけど

生命保険金については、相続人が取得した場合には「500万円×法定相続人の数」までの非課税金額が適用できるのは説明したとおりです。

相続の開始があったことを知ってから3ヶ月以内に相続放棄をした場合には、相続人ではなくなるため、非課税金額の適用を受けることができません。

しかし、仮に税金がかかっても、保険金として税引後のプラスの財産を受け取ることはできます。

この辺りは考え方次第でしょうか。

これとは別に、生命保険金の受取人に相続人でない孫がなっていれば、この孫が取得した生命保険金は遺贈(いぞう)により取得したこととされ、相続人でないので非課税金額の適用を受けることができません。

この孫に過去から被相続人が現金贈与をして、相続財産を逃がしているつもりでも、「生前贈与加算」により相続開始前3年以内の贈与財産は、生命保険金を遺贈により財産を取得しているため相続税の計算対象になります。

保険金を取得していなかったら、この生前贈与加算はなかったわけです。

生前贈与加算についてはこちらの記事を見て頂ければ

[blogcard url=”https://www.gou-blog.com/seizenzouyo/”]

逃がしていたつもりが実は逃がせていなかった・・・。

さらに相続人でない孫の相続税は2割増になります。

こういったところは事前の対策が重要になります。

生命保険金を相続対策に活用する場合には、先も考えて検討しましょう。

保険を全面押ししましたが、保険のセールスではありません(^^;

【編集後記】

昨日は午後からお客様と打合せ。決算着地見込みなどを検討。明日はまた祝日なんですね。最近すぐ祝日がくる感じがするのは私だけでしょうか。(笑)