事業年度が終わったら決算書を作成します。

決算書を読めるようになると数字で行動を考えることができます。

決算書がわかると事業もわかる

事業をしていれば、決算書を作成する必要があります。

確定申告で税務署に提出したり、融資を受けていれば、金融機関にも提出することもあります。

ただ、決算書を作成する理由を「税務署に出さないといけないから」といったような義務的な理由でなく、自分の事業の状況を知りたいからという自発的なものにしましょう。

そのためには、まずは決算書を読めるようになること、月次決算をするといったようなことが必要です。

月次決算については、下記の記事を参考にして頂ければ。

貸借対照表がわかれば8割は攻略したも同然

決算書を読めるようになるには、まずは仕組みを理解することです。

いきなり完璧を求めず、まずは60点でという気持ちでざっくり押さえるといいです。

決算書といっても、貸借対照表、損益計算書、キャッシュフロー計算書などその他にもありますが、いちばん決算書でわかりにくいとされるのが、貸借対照表です。

この貸借対照表を理解できれば、決算書の理解は一気に進みます。

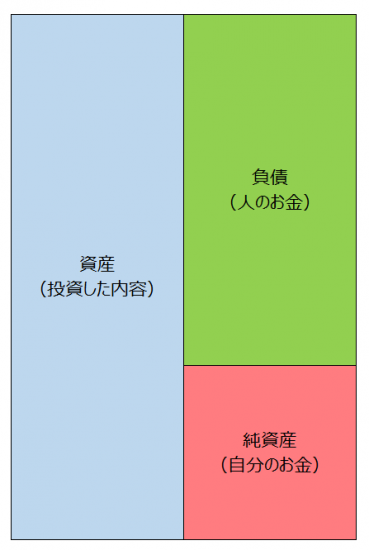

貸借対照表の区分は「資産」、「負債」、「純資産」の3つ

貸借対照表は「資産の部」、「負債の部」、「純資産の部」の3つに区分されます。

「負債」は人から借りたお金、「純資産」は自分のお金、そして「資産」はお金で何に投資したかということを表示しています。

その3つのバランスで見るようにしましょう。やるべきことは、自分のお金である純資産を増やすことです。

細かい科目までは気にしないように。気にするときっと見たくなくなります。(笑)

貸借対照表は損益計算書とつながっている

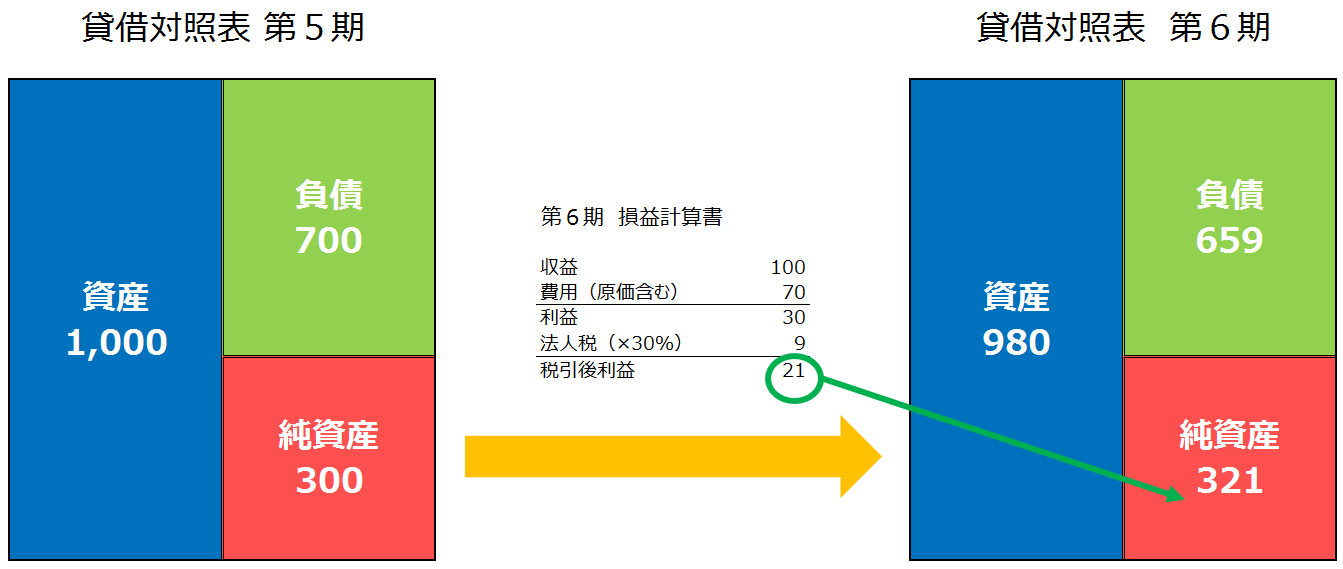

貸借対照表と損益計算書はつながっています。

具体的には損益計算書の税金をかけられた後の当期純利益が、貸借対照表の純資産の部の繰越利益剰余金に繰入れされます。

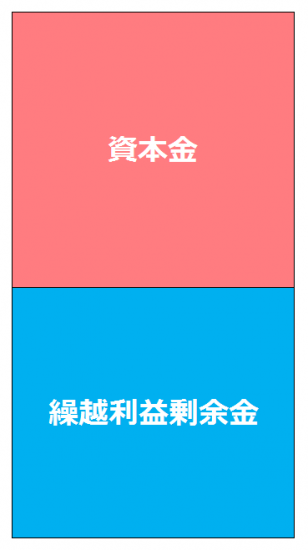

純資産の部は資本金と繰越利益剰余金からなります。そうすると増資をしなければ、純資産を増やすには利益を出す必要があります。

利益を出してある程度の税金も支払っていく必要があります。もちろんある程度の節税対策もするべきでしょう。

総資産が多ければいいというものではない

総資産が多ければ事業としては規模が大きくていいと思うのかもしれませんが、実際はそうでないことのほうが多いです。

総資産を大きくしようと思ったら、売掛金や在庫が滞留する、設備を購入して減価償却をしないなどによって簡単に増えていきます。

総資産が大きくなると、多くの場合はメタボになっています。大きいのがいいわけではない。そう考えるとわかりやすいでしょう。

同じ2億円の売上を上げるのに、5,000万円の資産で2億円の上げるのと、2億円の資産で2億円の売上を上げるのとでは、どちらがより効率がいいかということです。

メタボにしないためには売掛金を早期に回収する、在庫をできるだけ早く回転させる、定期的に減価償却をするといったことが必要です。

毎月健康診断をするためには、やはり月次決算も必要です。

貸借対照表はグラフ化してみるといい

貸借対照表は、総資産を増やしすぎない、純資産を増やすべきだとわかってもなかなか本質を理解することは難しいです。

貸借対照表を理解する一番の近道は貸借対照表をグラフ化してみることです。

単年度だけ見てもよくわからないので、2年分、3年分を並べて比較してみましょう。そこには必ず違いがあります。

純資産は増えているのか、減っているのか。

総資産は増えているのか、減っているのか。

何のウェイトが増えているのか、細かい科目まで見るとわからなくなるのであれば、まずは全体を見てみましょう。

1つ1つの科目といった「木」を見るのではなく、貸借対照表の全体「森」を見るところから月次決算の都度、少しずつ見るようにしましょう。

森を見るにはイメージでとらえることが効果的です。

【編集後記】

明日はいよいよサウジアラビア戦です。相手は前回のワールドカップに出ていないことで選手にも莫大な報奨金を用意しているようで、現在無敗です。オイルマネーは脅威的ですが、明日の試合結果が今後を左右するといってもいいでしょう。明日の試合はホームだしぜひ勝利してほしいです。