未成年者の名義の預金は問題になりがちです。

税務調査で、実態は被相続人のお金ではないのかと疑われることがあります。

未成年者名義の預金で疑われること

例えば、3歳の孫などの名義で1,000万円の預金があった場合、どの様に考えることができるでしょうか。

当然、3歳ですから大人のようにサラリーマンとしての収入もなければ、フリーランスとして自分の事業収入もありません。

そうなると、このお金は

- 祖父母や父母から贈与で取得したもの

- 祖父母や父母が実質的な所有者であり、孫の名義預金

のどちらかだと想定できます。

贈与とされるためには、祖父が孫に贈与をしたのであれば、祖父と孫との間で贈与が成立している必要があります。

贈与が成立している

もし、贈与が成立しているならば、孫が相続人で、相続開始前3年以内に贈与を受けた財産、あるいは相続時精算課税制度を活用した贈与でなければ、祖父の相続税の申告書に相続財産として計上する必要もありません。

贈与は成立していない

一方で、贈与は成立していないということになると、この預金は名義預金とされることになります。

この名義預金の実質的な所有者は祖父であるため、祖父の相続税の申告書に相続財産として計上する必要があります。

「贈与が成立しているのか、そうでないのか」

このことが相続税の申告に大きく影響します。

名義預金とされれば、相続税の税負担も増えることになります。

未成年者との贈与契約は成立するのか?

贈与は契約であり、

あげた人が「あげました。」、

貰った人が「もらいました」

と意思表示をすることで初めて成立する契約です。

未成年者は、自らお金を稼ぐこともできなければ、自分で意思表示することも困難です。

じゃあ、「自分で意思表示が出来ないから贈与は成り立たないんじゃ…」と思うかもしれません。

でも、そんなことはありません。

未成年者の法律行為について民法でちゃんとルールが定めてあります。

(未成年者の法律行為)

第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

2 前項の規定に反する法律行為は、取り消すことができる。

3 第一項の規定にかかわらず、法定代理人が目的を定めて処分を許した財産は、その目的の範囲内において、未成年者が自由に処分することができる。目的を定めないで処分を許した財産を処分するときも、同様とする。

ということで、法定代理人(親や未成年後見人等)の同意があれば、契約はできるわけです。

当然、贈与も契約なので、法定代理人が同意すれば成立するということになります。

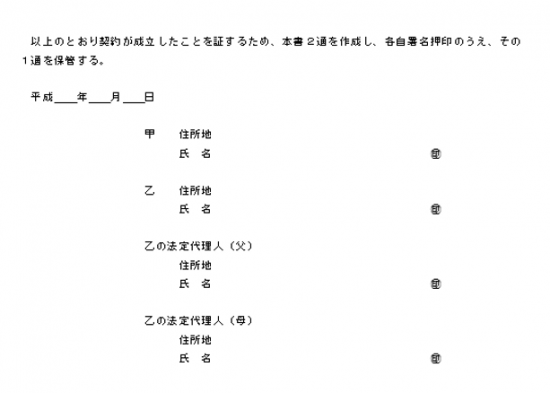

名義預金とされないために やっぱり用意しておきたい贈与契約書

未成年者のとの贈与契約も成立するわけですが、この際にやっぱり用意しておきたいのが贈与契約書。

贈与契約書がなく、お金が振り込まれているだけでは、そのお金が贈与したお金なのか、貸したお金なのかわかりません。

贈与契約書があれば、あげる人、もらう人がそれぞれ自署、押印するため贈与があったことが客観的に証明することができます。(法定代理人も自署、押印する)

後は通帳間で振込をする、預金の届出印が孫が使用しているものに改印をする、その印鑑の管理は祖父でなく法定代理人である親が行うなどしておくことが大事です。

もらう人が未成年者の場合、親が財産を管理することが一般的です。

そして、親権者である親が契約書や印鑑を管理していて、贈与をした事実が明らかであれば贈与は成立します。

判例で見ても贈与があったどうかは、具体的な事実を総合的に勘案して判断されます。

「贈与を受けた預貯金の通帳や印鑑を誰が管理していたのか?」というのは、よく問題になります。

だから、疑われても契約書を見せて、「贈与でもらったんだよ!」と堂々と主張できるように、手間でも準備しておくことが大事です。

そして、贈与税がかかる場合には、贈与税の申告や納税を忘れずにしておきましょう。

【編集後記】

昨日は1日所内業務。相続税申告、月次処理など。

この記事も最初に書いたところからリライトしてみました。(2017.11.11)