以前、社長から聞かれたことがあります。「会社で土地を購入したいんだけど、どうかな?」

こういった場合、貸借対照表を使って説明するようにしています。

土地を購入するとお金が寝てしまう。

土地を購入するとお金が出ていきます。

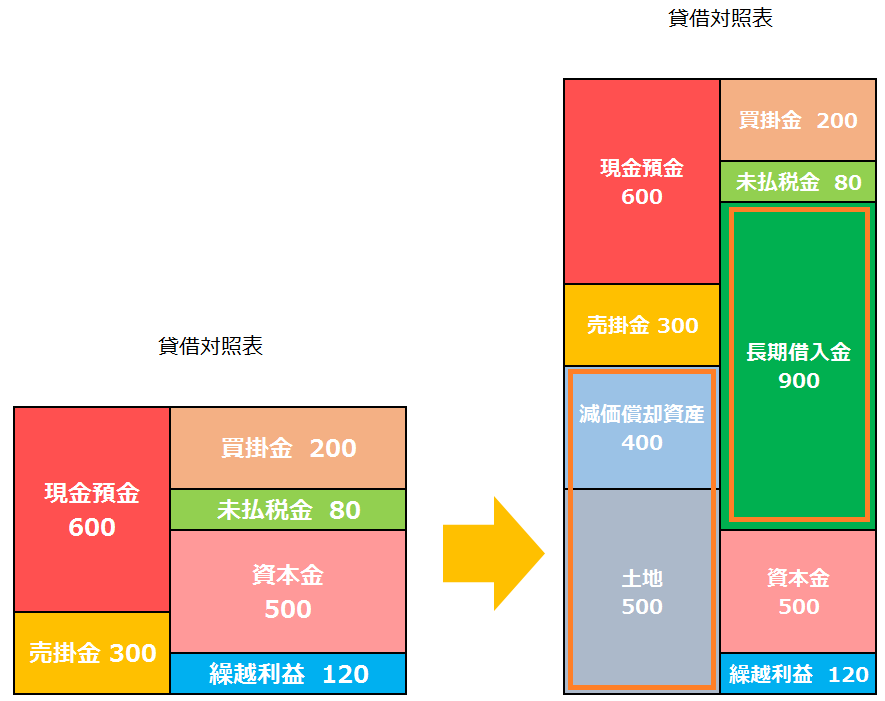

貸借対照表で考えてみます。わかりやすくするためにこれ以降、ざっくりな例で説明します。

もともとは固定資産を保有していない会社が、今回借入金で減価償却資産と土地を購入しました。

購入後の貸借対照表が右側のものになります。

以前の記事で貸借対照表の資産の部(左側)は「できるだけ上にもっていく」、そして負債の部と純資産の部(右側)は「できるだけ下にもっていく」と資金繰りが楽になるという内容を書きました。

まずは左の貸借対照表を見てみましょう。売掛金の300、入金されれば現金預金が300増えて、売掛金はゼロになります。(通常は当月の売掛金が計上されますが、説明のために省略します。)

これは先程の「上にもっていく」ということを意味しています。

今度は右の貸借対照表を見てみます。減価償却資産400と土地500を購入しました。

当然、購入時にお金が出ていきます。今回は借入金900を資金調達をして、そのお金で購入しました。

この場合、「上に持っていく」というのはどう考えたらいいのでしょうか?

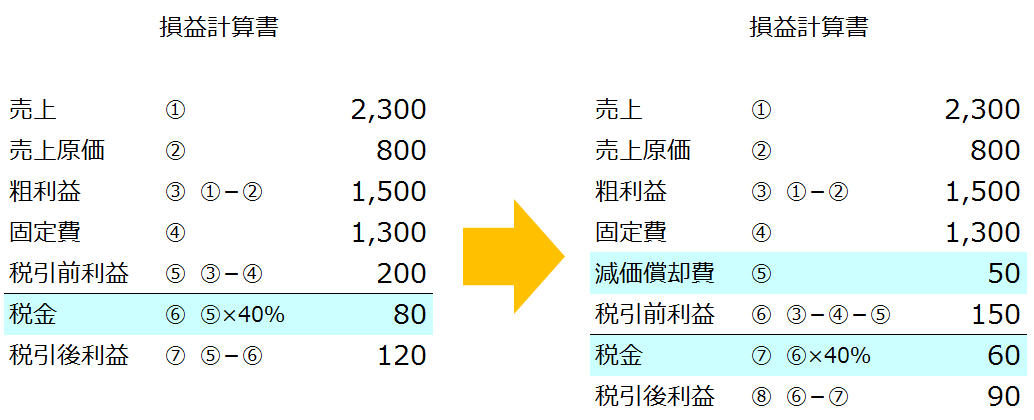

損益計算書で考えてみます。

左に比べて、右は減価償却費として50の費用が増えていて、結果、税金を20減少させています。

本来、80の税金を払うところ、60の税金で済んだ → 20の現金預金が増えた と考えると理解しやすいです。

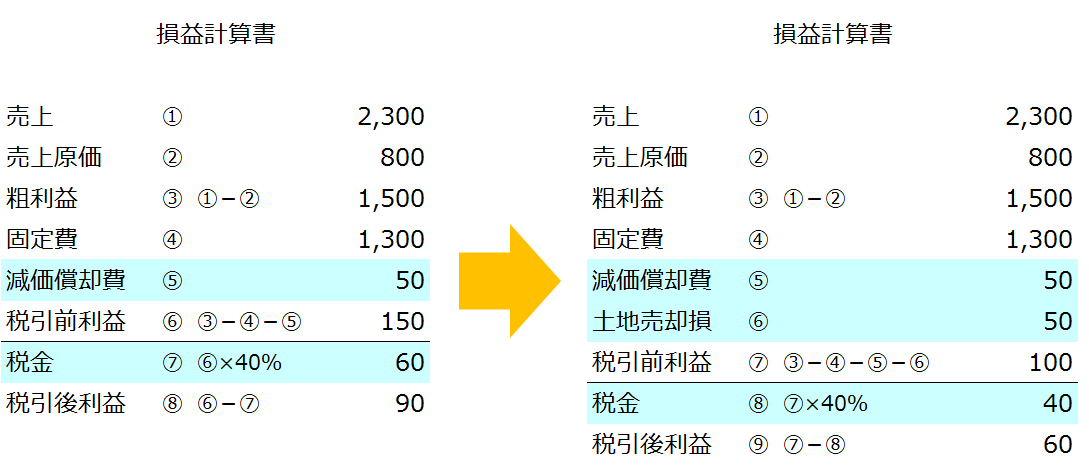

ところが土地の場合はどうでしょうか?

土地は時の経過によって必ずしも価値が落ちるわけではないので、減価償却ができない資産とされています。

そうすると、土地についてできるだけ現金預金に、できるだけ上にもっていこうと思っても、減価償却資産と同じ様にはできません。

土地を購入すると、保有しているうちはお金にかえることができず、「お金が動かずに寝てしまう。」という言い方を私はしています。

結局、土地を購入すると、現金預金への循環ができないので、資金繰りはキツくなります。

さらに借入金を返済していく必要もあります。

減価償却資産については、減価償却費と税引後利益が返済原資となりますが、土地の場合には減価償却費がないので返済原資は税引後利益のみとなります。

投稿が見つかりません。投稿が見つかりません。例えば、減価償却資産については、借入金返済額60で減価償却費は50であれば、返済するには税引後利益で10必要です。(返済原資は税引後利益+減価償却費)

税引後利益を税引前に戻すと10÷40%で25の利益を出せばいいですが、土地の借入金返済額が同じく60であれば、返済のために60÷40%で150の利益を出す必要があります。

この利益は返済だけを考えた最低限必要な利益です。お金を貯めようと思ったらこれ以上の利益が必要です。

こうなると、お金を貯めることも難しくなってきます。借入金返済した後のお金が貯めることができるお金ですから。

ちなみに土地をお金に変えることができるのは、土地を売却したときです。

ただし、当初、購入した時の500で売れる保証はありません。

結果、値下がりしていれば、現金預金が購入時の500からそれ以下の現金預金になってしまいます。

一方で土地を借りた場合には、地代家賃などで経費計上ができ、減価償却費と同様に税金を減らして現金預金に変える効果もあります。

土地を借りていれば、その場所が合わなかった場合、もっといい場所が出てきた場合に移転させやすいということはメリットです。

デメリットは、いつまで払っても会社のものにならないということでしょうか?

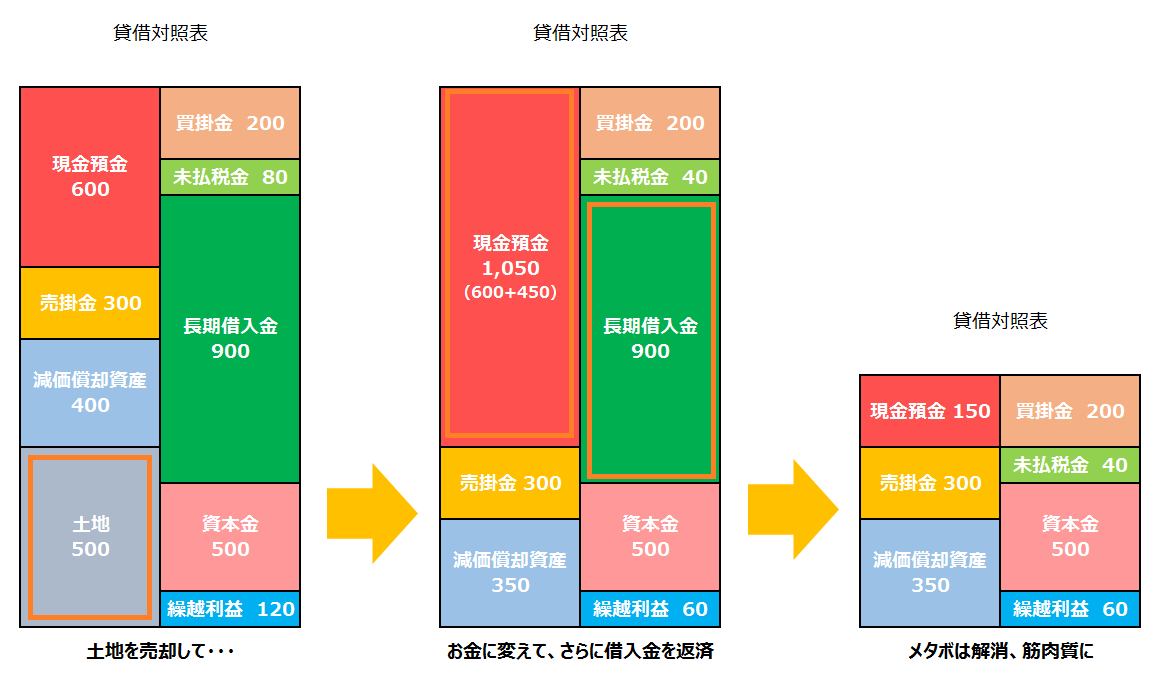

保有している土地をあえて損を出して現金化することも1つの選択肢

総資産(金額の合計)は900から1,800に変わりました。つまり倍の高さです。

体重で言うと60キロの人が120キロになったイメージです。

資産を使って売上を増やしていると考えた場合、900の資産で2,300の売上を得るのと、1,800の資産で2,300の売上を得るのとではどちらが利回り(効率)がいいかという見方ができます。

言い方を変えてみます。同じ期間で1万円を運用して3万円にするか?2万円を運用して3万円にするか?どちらが効率がいいかみたいな話です。

ここではROAとか難しい言葉には触れません。できるだけ簡略化したいので。

そうすると右の貸借対照表は「メタボの状態」とも言えます。

これを解消するために損を出してでも土地を売却して、現金預金に変えていくことも重要な戦略です。

例えば、この土地を450で売れば、当初の購入時の金額500との差額50が売却損として利益を圧縮することになります。

そうすると50✕40%=20の税金を払わなくてすみます。引ききれない場合には欠損金として来期以降の利益から控除できます。

かたや現金預金は450増加します。そのお金で借入金を返済すれば、総資産を圧縮することができます。メタボを解消できます。

仕訳としては長期借入金900/現金預金900になります。

極端な例かもしれませんが、このようにすればお金が寝ることはなくなり資金繰りはよくなります。

将来の支払利息もカットでき資金流出を抑えることができます。

できるだけわかりやすくしたかったので、必要な箇所以外は数値を触らず、土地の売買手数料などは考慮外としました。

貸借対照表で考えた場合、土地を購入すると「お金は寝る」ことになります。

そのデメリットを許容しても、戦略的に購入したいかどうかで判断して頂くことをオススメします。

【編集後記】

昨日は1日、決算業務、打合せなどで事務所に常駐

あと、このブログの感想も頂きました。普段読んでくださっている方もどう感じているのかわからずに記事を書いていますから。好評頂けて嬉しい限りです。

この方もブログを運営されています。参考になります。

簡潔にまとめられた記事で、私も30記事くらい一気に読んでしまいました。私も読みやすい記事にすることを心がけたいです。^^;