税理士試験を合格するまでに4年かかりました。

今日は3年目のことを書いてみたいと思います。

1年目、2年目については以前に記事にしました。

2回目の本試験を終えて、わたしがとった行動

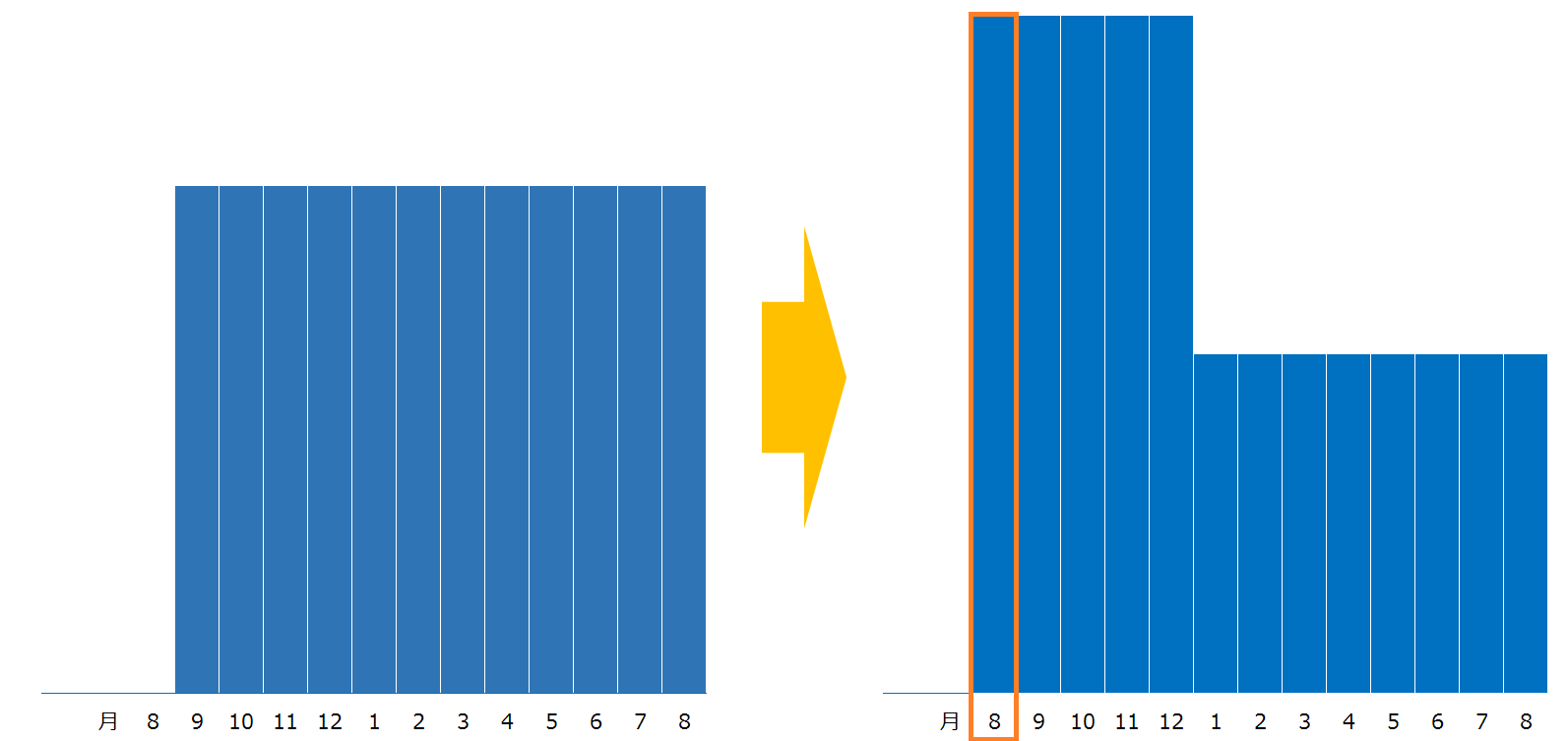

2回目の本試験を終えた後、新しい講座の開講は9月の初旬です。

8月がまるまる一月空きます。2年の受験生活を終えたわけです。

この時点では合格は1科目でした。

そしてこの夏に受験したのは「簿記論」、「消費税法」、「法人税法」です。

まず、本試験を終えて、「消費税法」は絶対に合格したと確信していました。(理由はまたどこかで触れます。)

「簿記論」は出来たと思っていたのが、またしても勘違い解答があり、一抹の不安。「法人税法」はかなり厳しいなと思っていました。

ただ、大前提としてどれも合格している可能性もあるって思うようにはしていました。

『合格すると思わないと、合格するものも合格しないので。』

次の受講科目を決定する

そして次の9月からの行動を考えなければいけません。消費税はこの時点でかなり高い確率で合格していると考えていたため、考慮外にして、

- すべて合格している → 「相続税法」を受講

- 法人税法だけ不合格 → 「法人税法」と「相続税法」を受講

- 法人税法と簿記論が不合格 → 「法人税法」と「簿記論」と「相続税法」を受講

の中からの選択することを考えました。

①を選択した場合、仮に「法人税法」が不合格だった時に3ヶ月が経ってしまっています。

せっかく覚えた「法人税法」の理論や計算の感覚を身体から消さないためにも②を選択することにしました。

③になることは当然、考えたくもありませんでしたから、できるだけ考慮から消していました。(笑)

勉強の負荷を平準化するためにしたこと

受講科目が決まったら、次は進め方を考えました。2年間受験をしてきたので、多少はカリキュラムの進捗も把握できます。

2回目の受験では「法人税法」と「消費税法」で「消費税法」は2回目でしたので、ある程度「法人税法」にウェイトを置くことができました。

しかし、今度は「相続税法」と「法人税法」です。

「相続税法」の理論は「消費税法」よりもボリュームがあります。

「相続税法」の理論暗記はゼロからのスタートです。

しかも直前期には税制改正により理論が増えたり、変わったりします。

本試験に近づくにつれて、負荷がふえてくることは予想できました。

「法人税法」は1年間受講をしましたが、「相続税法」は年内完結コースを1回(4ヶ月)やっただけです。

そこで「相続税法」は9月の講義が始まる前にやり始めて、合格発表後の1月以降の負荷を軽くしたいと考えました。

そこで、考慮の結果、「相続税法」の上級コースのテキストや答練をセットでヤフオクで購入し、8月から前年の教材で先行して勉強をすることにしました。

広島在住の女性から購入しました。(笑)

確か2万円くらいだったと思います。今にして思えば、有利にすすめるための自己投資です。

キャプテン翼の松山くんのセリフではありませんが、「才能のないやつは努力するしかないんだ。」の気持ちでした。(笑)

一度年内完結コースをやっていたので、ある程度計算はわかっていました。

8月は公認会計士も社労士も試験が終わります。ほとんど人がいない自習室で理論を暗記したり、計算を繰り返し解いていました。

仕事をせずに受験専念でしたから、全く苦ではありませんでした。「受験勉強が仕事」だと考えてやっていました。もちろん家族の協力があってのことです。

8月には気持ちにも余裕があるので、時々応援してくれていた友人に会いに行ったりもしていました。

この時期に自分が苦しい時期に応援してくれる友人は本当に自分にとって大切な友人です。

近況報告をしたりしていい息抜きになりました。

合格発表で残り2科目に 先行して勉強していて損はない

12月に合格発表がありました。結果は2科目合格していました。法人税法はもう1回です。簿記が合格していたのが何より嬉しかったです。

ようやく脱出できると・・・。(笑)

こうなると8月から自分で「法人税法」と「相続税法」をやっていたことが、功を奏したといえます。ボリュームの重い「法人税法」と「相続税法」でしたが、特に計算についてはかなり負荷が減りました。

「相続税法」の理論を覚えるのと、「法人税法」の理論を回すことに時間を当てることができました。

自分の当時の崖っぷちの状況もあり、合格するためには、人よりたくさん量をこなさないといけないと考えていました。

8月を使って負荷を分散させる方法はオススメですが、試験を終えての息抜きも必要です。バランスよく活用するといいでしょう。(私のやり方はおそらくクレバーではないと思います。)

また受講科目の選択も保守的に考えて、簿記まで9月からやっていたら「相続税法」と「法人税法」に注いでいた時間の1部は「簿記論」当てられていたわけなので、前向きな受講科目の選択も結果よかったと思いました。

勉強方法などマイルールは2年目とほぼ一緒でした。

「法人税法」と「相続税法」の受験について、勉強のスタイルは2年目とほとんど変えませんでした。

① とにかく計算はトレーニングや答練繰り返しやる。(何度も何度も)

私はトレーニングをこうして解いていた

1年目から効率よくやるために、どれだけやったか、どの問題を間違えたかを一目でわかるようにしていました。

講師の方が講義中に教えてくれた方法をオリジナルにしたものです。

スピードアップのため、時間をはかって問題を解き、

- 出来た問題 ・・・ 青色のシール

- ケアレスミス ・・・ 黄色のシール

- 間違えた問題 ・・・ 赤色のシール

を貼っていました。そして、シールの横に時間を書いていました。

あとでトレーニングのやり直しをするときに、どこをよく間違えているのかを色で一目で把握することができます。

テスト前のやり直しは何度も間違えた問題は優先してやり直しました。

② わからないものは積極的に先生に質問していた。

質問を積極的にしにいくことで自分をいい意味で追い込んでいた。

(あんなに聞きに来ているのにあの点数か?と思われないように)

③ 休みは土曜日の夕方5時以降と月1回の日曜日だけ

2年目でこのやり方があっていると思ったので、そのまま踏襲しました。

法人税法

基本的には一度受験経験があるので、そのままカリキュラムに沿って勉強。理論は1年目に覚えていなかったCランク、Dランクの理論も覚えていき、9割を頭に入れていきました。

残りの理論1割は軽くかける程度に。

計算はトレーニングや答練をひたすら繰り返し。他校の問題には一切手を出しませんでした。

相続税法

2年めに相続税法の年内完結をやっていたので、8月から計算、理論を始めることができたのが大きかったです。

基本的にはトレーニングと答練の繰り返し、理論をひたすら暗記

法人税法との2科目の重さの負荷はかなり軽減できていたので、上級コースに進んでも暗記力のない私にとっては理論暗記にウェイトを置けてよかったです。

答練、全国公開模試など

毎度の試験で成績優秀者に名前を載せることを目標に勉強していました。

全国公開模試では、相続税法の試験で奇跡的に全国1位になることができました。

当然、運がかなり大きいとは思いますが、これはこれで自分でも頑張ればやれないことはないんだと思えるいい経験でした。

まぁ、これは経験としてはよかったのですが、本試験には全く関係ないのです。

相続税法は合格、法人税法はまた不合格 でもついにあと1科目に

3回目の本試験、これまで以上の緊張感の中、受験をしました。

法人税は例年通りに難しく、とりあえず空白がないように答案用紙を埋めました。

一方で、相続税法は理論問題が最初何を柱として回答すればいいのか、全然わかりませんでした。

途中でひらめいて書きましたが、とても書ききれる量ではなく1時間で計算に移りました。

計算もTACのテストではすべて税額まで出せていましたが、本試験では税額まで算定できず、最後の税額は適当な数字で書いておきました。

やっぱり本試験は完全アウェーの試合と同じです。少なからず雰囲気に飲まれます。

解答解説会での自己採点では法人税法は合格ラインの点数より10点くらい良かったという認識だったのですが、結果はまさかの不合格・・・。

法人税法の方が相続税法よりも手応えがあったので、正直ガックリしました。

_| ̄|○

試験委員の好む回答をかけなかったか、自分の自己採点が甘すぎたのかわかりませんが、結果は結果。受け止めるしかありません。

一方で、相続税法は合格しました。法人税法は残念でしたが、前進することはできました。

ついに残りは1科目法人税法を残すのみとなりました。ゴールが見えてきました。

「まだあと4科目ある」が「あと1科目だけ」になりました。同じ「あと」でも大きな違いです。

4年目は会計事務所に就職して、勤めながらの受験になります。ついにあと1科目です。

【編集後記】

昨日は、午前中、通常業務。午後は税務相談のお客様と打ち合わせです。確定申告の相談会場でお会いした方が、私を探して訪ねてきて下さいました。税理士としてはありがたいことです。