相続税の申告では被相続人の財産についてはすべて申告する必要があります。

相続税の調査で相続財産の漏れが発見される割合は約8割です。

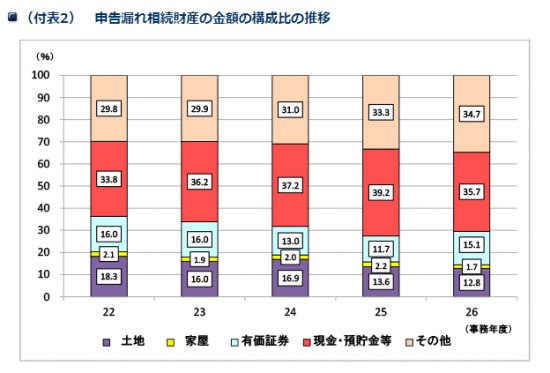

このうち漏れが多いのは現金預金です。

詳しい情報はこちらを見てもらえれば。

[blogcard url=”https://www.nta.go.jp/kohyo/press/press/2015/sozoku_chosa/”]

漏れがあると、過少申告加算税(場合によっては重加算税)や延滞税など納付する税金と別に追加で余分な税金を払うことになります。

できるだけ漏れがないようにしたいものです。

預金の場合 こんなケースに気をつけたい

現在のすまいから離れた場所に開設した預金口座などはないか?

亡くなった方(被相続人)の名義の預金残高については、通帳や取引先の金融機関に残高証明書等を発行してもらうことでわかります。

ただし、過去に住んでいた、あるいは単身赴任等をしていて、今は取引がない金融機関があるかもしれません。そこに残高があれば漏れる可能性もあります。

相続があった場合に備えて、そういった口座があれば、解約をするなど整理しておくことが大切です。口座もできれば少ないほうがいいでしょう。

口座がたくさんあると、把握しにくくなります。

親族名義の預金で被相続人が実質的に所有しているものはないか

税法には「実質課税」という考え方があります。

簡単に言うと名義にかかわらず、実質的に所有していたり、利益を得ている人に課税するという考え方です。

被相続人の名義でない預金だからといって、申告に関係ないなと思うのは時期尚早ですよ。

名義が親族のものだとしても、「その預金の原資は誰が出しているか?」という視点で検討する必要があります。

孫名義の預金でも被相続人が口座を開設して、そこにお金を貯めているだけかもしれません。

専業主婦で過去の相続などで財産を取得していない、過去にパートで働いた程度なのに預金残高が2,000万円を超えている。

こんな場合には「では、その預金はどうやって溜まっていったのか?」という考え方で検討する必要があります。

被相続人の財産から構成されているとわかれば、それは相続財産として申告すべきでしょう。

保険金の場合 掛金は誰が払っているのか?

生命保険金の課税関係については、以前の記事でも紹介しました。

[blogcard url=”https://www.gou-blog.com/seimeihoken/”]

今回は相続税課税になるパターンで考えてみます。

相続税課税になるのは、保険料を払っている人と被保険者が、ともに被相続人である保険金を受け取った場合です。

相続が開始すると、相続人等の通帳に死亡保険金が振込まれます。

これはみなし相続財産として申告が必要になります。(相続人が受取人の場合、非課税規定の適用はあります。)

しかし、ここで終わると相続税の申告時に申告すべき財産に漏れが出る可能性があります。

被相続人の預金通帳を見て、通帳から保険料が支払われているのを確認します。それと保険金が紐付になっているか確認をします。

被相続人の契約していたすべての保険証書を確認しても、ときには保険料と契約が紐付にならないものもあります。

通常は保険契約者と掛金を払う人は同じです。しかし、必ずそうとは限りません。

親族の方の保険証書も念のため確認。よくよく確認すると契約者も被保険者も子なのに、実際は被相続人が保険料を支払っていたりするものもあるのです。

この場合にも被保険者は子なので、保険事故は起きていませんが、これは「生命保険契約に関する権利」というみなし相続財産になるのです。

[blogcard url=”https://www.nta.go.jp/taxanswer/hyoka/4660.htm”]

だから相続税申告のときには、これも財産に計上する必要があります。

一見、保険証書だけ見ると、契約者も被保険者も子になっているから今回の相続では一見関係ないような気がします。

しかし、ここでも「実態として誰が保険料を負担しているか?」ということが問われます。

私は実際にこういうケースに遭遇したことがあります。

こういった相続財産の漏れには特に気をつけましょう。

相続税申告のときには税理士に情報開示することが大事

やっぱり大切なのは「実態として誰が所有しているか?または負担しているのか?」ということです。

あとは申告書を作成する税理士に必要な部分は積極的に情報開示をすることです。

それによって漏れを極力減らすことも可能です。

身内のことをあまり開示したくない、という気持ちもあろうかと思います。

ただ申告書を作成する税理士も情報提供がないのでは、適切に反映させることは難しいです。

わかる範囲でいいんです。どんな些細なことでも『こういうのがあるんだけど…。』と確認しながら、必要があれば開示することです。

それがあとで余分な負担をしないために必要なことですよ。

【編集後記】

昨日は会社の決算業務、月次業務。のち夕方から相続税の申告業務対応。白熱したEURO2016もいよいよ決勝戦を残すのみです。あと1試合しっかり楽しみたいです。