相続税申告の対象となっている土地については、できるだけ現場検証をするようにしています。

相続税申告をするには亡くなった方の財産(金融資産、不動産、保険金など)や債務(借入金など)、葬式費用などの情報を把握することが必要です。

その中で今回は不動産にスポットを当ててみます。

不動産の評価をする場合には現地に足を運ぶ

不動産の評価をする場合、通常は謄本や公図や路線価図、地積測量図などを使って評価します。

ただし、机上のみでは土地を正しく評価することはできないでしょう。

なぜなら、現場に行かないと様々な土地の減額要因を把握できないこともあるからです。

それ以外にも市役所や役場に行って確認することもあります。

机上では図面、路線価とあくまで平面的な要因しか把握ができません。

最近ではGoogle mapでも現地の概況は把握ができるようになりました。それでも現地には行くようにしています。

土地の形質が皆同じであれば、苦労はしませんが、残念ながら単純に「路線価×地積」ではありません。

利用状況の把握やセットバック、無道路地、高圧線など減額要因は様々です。実際に五感を活用して確認しないとわからないことがあります。

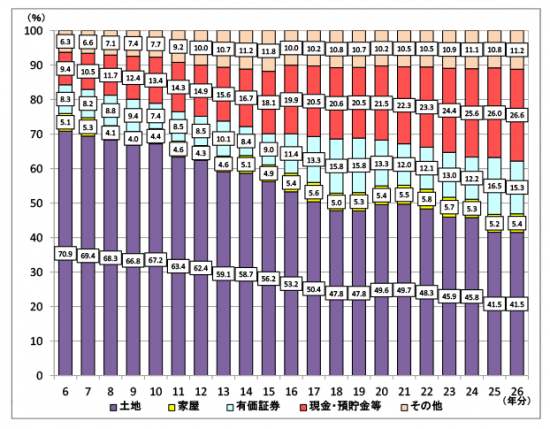

国税庁HPより金額の構成比を表したグラフです。

この実績をみても相続財産の約4割は土地です。この土地をしっかり評価できるかで納税額も変わってきます。

申告時には現地に行き、その土地の周りを見渡して減額要因がないかを確認しましょう。

利用価値が著しく低下している土地については評価減ができます

住宅街にある土地でも対面に墓地があったり、他の周辺の土地に比べて高低差の大きい土地があると、評価減の適用を検討する必要があります。

利用価値の著しく低下している土地の例示はこんな感じです。

1.道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

2.地盤に甚だしい凹凸のある宅地

3.震動の甚だしい宅地、

4.1から3までの宅地以外の宅地で、騒音、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるものとします。)、臭気、忌み等により、その取引金額に影響を受けると認められるもの

(以上、国税庁HPより抜粋)

こんな土地については10%の評価減をすることができます。ただし、その減額要因が路線価などに反映されているような場合には減額は認められません。

ちなみに私は以前の相続税申告では「著しい高低差のある土地」として評価減を適用して、申告書を提出しました。

判例を調べたりして時間がかかって大変でしたが、こういった経験が自分のレベルを上げてくれます。

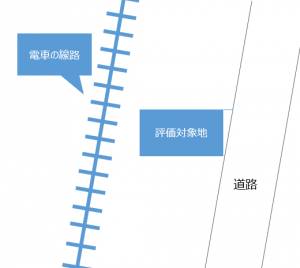

踏切が近隣にある土地について実際に検証してみた

住宅街にある土地で騒音がある場合には、減額が認められる可能性ありです。

評価対象地の裏に線路が通っていました。これは住宅地図で事前に把握していました。

実際に現地に行くと、予想以上に線路に近接していて騒音もあり、電車通過後は揺れも少なからずあります。

まず、路線価にこの騒音が反映されているようであれば評価減が難しくなります。最初に確認です。

ここは路線価でなく、倍率地域でした。国税庁の路線価ではなく固定資産税路線価で確認しました。

どうやら路線価への反映はされていないようです。

騒音の頻度は時刻表から、音の大きさは測量計で計測します。

騒音の基準については環境省の基準を使います。

騒音を計測したところ、電車の通過時で約85デシベルという非常に高い数値でした。

この地域は「専ら住居、主に住居がある地域」になり、基準値は昼間で55デシベル以下、夜で45デシベル以下が基準値でした。

ということで、この土地は10%の評価減を適用することができる可能性が高い土地という結論に。

このように相続財産に土地がある場合には、現地を確認したり、市役所などで確認をしたりすることが評価減の第一歩です。

机上だけでは、わからないこと多いです。日々勉強です。

まさに事件は机上でなく、現場で起きてます。(笑)

【編集後記】

昨日は1日オフでした。午前中は子どもと図書館へ。午後からブログ設定を触っていました。ずっと触っていたため家族からクレームが入りました。

何でもやり過ぎはダメですね。気をつけましょう。