8%増税の影響もあり、個人事業主の方や会社の消費税の納税負担も重くなっています。

確定申告期や決算期にあわてて資金繰りに奔走しなくていいような対策をしておきましょう。

消費税の負担はどのくらい重くなったのか?これからは?

消費税は現在8%ですが、これは国の消費税6.3%と地方の消費税1.7%からなっています。

消費税はどのくらいの負担感か?ざっくり表にしてみました。

経費については、消費税のかからないものは考慮外にしています。

消費税の過去(5%)、現在(8%)、未来(10%)です。

まず、過去(5%)と現在(8%)との比較をしてみます。

同じ7,000万円の売上でも納める消費税は、5%時代、150万円だった納税額は現在は240万円になっています。

その負担は1.6倍にもなっています。

延期になりましたが、10%に増税されたら、その負担は現在の1.3倍となり5%時代の「2倍」になるわけです。

それを払っても、今度は半年後に翌年の中間納付が待っています。年税額が約60万円(国税のみでは48万円)を超える場合には、少なくとも半年に1回は消費税を納税しているイメージです。(納税額によっては毎月中間申告、3ヶ月毎の中間申告もあります。)

だから同じだけの利益を出そうと思ったら、当然価格にも反映させないといけないわけです。

借入金返済もあるとなれば、資金繰りには大きな影響を及ぼします。

預かっているはずの消費税も、「とりあえず・・・」と運転資金に回ることになってしまいます。

やはり値付けは大事になってきます。安易な値引きは禁物です。

一定の規模で事業を継続する限りは、消費税の納税のケアはしていく必要があります。

納税の期限ギリギリになって慌てることのないよう対策をしましょう。

期限ギリギリになって慌てないための対策

消費税の納税に慌てないようにするためには何をすればいいのか?いくつか挙げてみます。

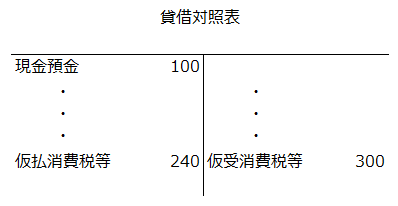

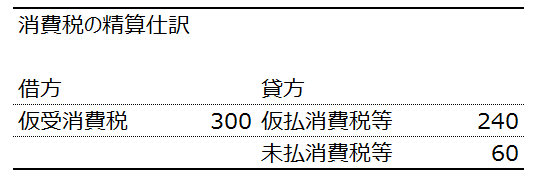

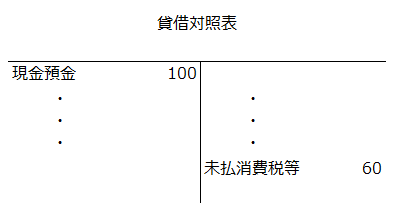

1.毎月の月次決算で消費税を精算して未払消費税を「見える化」する。

税抜経理をしていれば、仮受消費税等(預かった消費税)と仮払消費税等(払った消費税)の差額が納税額だと把握することができます。

もうひと手間掛けて、毎月の月次決算で消費税の精算をすることで、ひと目で消費税の現状の負担を把握することが可能です。

これを毎月の月次決算でやっています。これをすることで試算表を見たときにも、現状での納税額は未払消費税等を見ればわかりますし、この納税額のお金が足りているかどうかは左の資産の部の現金預金をみればわかるわけです。

「今のところコレぐらいなら、納税はこれくらいか」といった予測もしやすいです。

ひと手間かかるかもしれませんが、伝わりやすい資料を作成して、ざっくりでも現状を把握しましょう。それが納税資金対策の素早い意思決定にもつながります。

2.別口座にお金をよけておく 積立預金のしくみを使う。

納税準備預金や積金などを活用して備えておくことも1つの方法です。

納税の時期はわかっています。その時期に合わせて毎月お金を別口座によけておき、それ以外のお金しかないという中で事業をするわけです。

給与天引きのしくみと同じです。天引きを先にしておけば、残りの範囲でできることをしなければいけないので、そこでまた知恵も出てきたりということもあろうかと思います。

結局、納税の時期に払えなければ、事業に支障をきたすことになります。

前述の月次決算で毎月精算した時の「未払消費税等」の金額分よけておくでもいいと思います。

私も確定申告時に源泉所得税の還付がありましたが、6月以降に来るだろう住民税や個人事業税分の資金は別口座によけておきました。6月の住民税は納付しましたが、その他は今もよけ続けています。

3.簡易課税の適用ができないかを検討する

「簡易課税」とは仕入や経費で支払った消費税は考慮せず、売上時に預かった消費税だけで納税額を計算する方法です。

[blogcard url=”https://www.nta.go.jp/taxanswer/shohi/6505.htm”]

だから「原則課税」とは納税額も当然、変わってきます。

初めてお会いした方に申告書を見せていただくと、現状は「簡易課税」が有利なのに、「原則課税」で計算していたり、以前は「簡易課税」が有利だったけど、今はビジネスモデルが変更になったりなどで「簡易課税」が有利になっていたりすることもあります。

「簡易課税」が有利の場合にはその分納税額も減ることになり、消費税の負担も抑えることができます。

ただし、「簡易課税」が選択できるのは、前々事業年度または前々年の売上が、5,000万円以下で、かつ、「簡易課税制度選択届出書」をその前事業年度末、または前年末までに提出している場合です。一度、適用すると2年間は継続適用です。

必要があればシミュレーションし、「簡易課税」が有利であれば適用を検討しましょう。

4. 翌年の中間納付のときには「仮決算による中間申告」の適用も検討する

中間納付の税額は、半年に1回の納付の場合、原則としては前期納税額×6/12(分数は前期納税額により変わります。)ですが、中間申告の期間(納税額によって1ヶ月、3ヶ月、6ヶ月がある)を1事業年度として実際に申告書を提出する「仮決算による中間申告」をすることもできます。

「仮決算による中間申告」のほうが納税額が少なければ、この税額を中間申告納付額とすることができます。

前期に比べ、業績が下がっている場合、下期に大きな入金があるけど、今は資金繰りがキツイといった場合には、「仮決算による中間申告」も検討してみましょう。

[blogcard url=”https://www.nta.go.jp/taxanswer/shohi/6609.htm”]

個人事業者の場合は前年、法人の場合は前事業年度の消費税の年税額(国税のみ)が48万円以下の人については、かつて中間納付ができませんでしたが、現在は任意の中間申告制度があります。

参考までに

[blogcard url=”https://www.nta.go.jp/taxanswer/shohi/6611.htm”]

事業を始め、売上が1,000万円を超えれば、翌々年度から消費税も納税することになります。

せっかく自分で事業を始めたのなら、消費税を納めるくらいにはなりたいですね。

これから消費税も増税傾向になるのは確実なので、これまで以上に納税対策に備える必要があります。

アリとキリギリスの話をイメージしましょう。コツコツ型のアリになりましょう。

【編集後記】

昨日は午前中は決算業務、午後は事務所の掃除と新しく変更したJDLの相続ソフトの導入対応

夕方には自宅に帰り、子どもと遊んだり、ブログの設定を首を傾げながらいじってました。

ブログの設定も奥が深いです。