節税対策をすることは事業をするに当たっては大切なことです。

朝から息子(1歳)と2人で書店へ、手にとった本は…

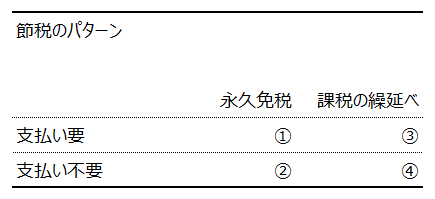

節税は次の4つに区分されます。

今回ご紹介する経営セーフティ共済(中小企業倒産防止共済)は③に該当します。

つまり、「課税の繰り延べ」であり、「現金の支出を伴う」節税対策です。

「課税の繰延べ」というのは、簡単に言うと税金を課税されることを将来に持ち越すということです。

経営セーフティ共済(中小企業倒産防止共済)とは

経営セーフティ共済(中小企業倒産防止共済)は一定金額の支払いをしていて、そのうちに得意先が倒産し売掛金の回収が困難になった場合などに、無担保、無保証人で共済金の貸付を受けることができる便利な制度です。

私もよく節税対策として提案させて頂いたりします。内容を簡単に確認しましょう。

制度の特色

(1) 得意先などの倒産があった場合、共済金の貸付けは、担保や保証人は不要

→ 回収困難となった売掛金債権等の額」と「掛金総額の10倍に相当する額(最高8,000万円)」のいずれか少ない金額の融資を受けることができる

(2) 得意先が倒産していなくても、急に資金が必要となった場合には「一時貸付金」としての融資を受けることができる。

(3) 掛金は個人事業主の必要経費または法人の損金にすることができる

(4) 毎月の掛金は5,000円から20万円の範囲(5,000円刻み)で設定可能。掛金拠出限度額は総額800万円。掛金月額が20万円だと40ヶ月掛金を拠出することができます。

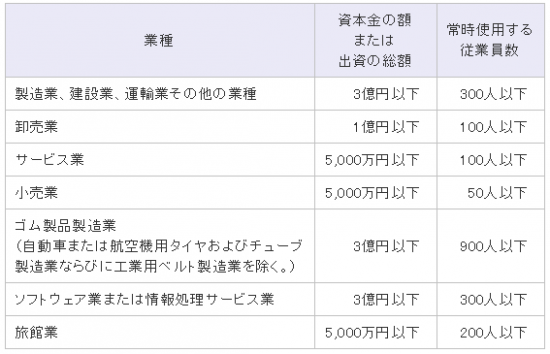

加入資格

引き続き1年以上事業を行っていて、かつ、下記の表の要件に該当する個人事業主、会社 その他一定の組合など(医療法人、農事組合法人、NPO法人、森林組合、農業協同組合、外国法人などは加入できない。)

(中小機構のHPより引用)

倒産防止共済は節税対策に効果的

ここまで見ると「これが節税と何の関係があるの?」と思うかもしれません。

しかしこの商品、上記の③の節税対策としては代表格のものになります。

特に有効な活用方法としては、前払いした掛金も原則として経費とすることができる点です。

もし決算月に翌年一年分を納付するとすれば、最高で480万円(月額20万円×24カ月)も経費とすることができます。

早めにかけておけば決算月の1~2ヶ月前に会社の現在の実績を見ながら、年払いをするか、しないかなどを選択することが可能になります。

「選択する権利」をもてることはすごく大きなメリットです。

ただ、ここで一つ考える必要があるのは、掛金を拠出した分だけのお金は会社の預金から、いったんは出ていくことになるということです。

そのため資金繰り状況を加味したうえで拠出額を決めるべきです。やり過ぎはダメです。

掛け金をたくさん拠出して節税できたのはいいけど、手元にお金がなくなってしまったでは、本末転倒です。

税金を払っておいたほうが良かったとならないように、バランスよく節税をして頂ければと思います。

こういったことに大切なのは「バランス感覚」です。節税に走り過ぎるといい事ありません。

解約返戻金の受取り時のことをある程度想定しておく

この経営セーフティ共済(中小企業倒産防止共済)のもう1つの利点です。

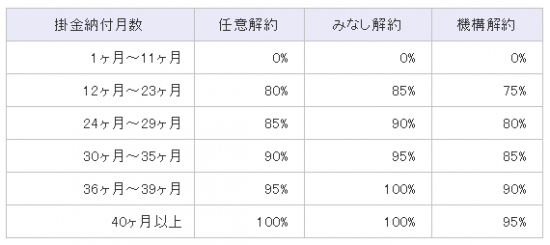

12ヶ月以上掛金を払ってから解約した場合には「解約返戻金」を受け取ることができます。

(中小機構のHPより引用)

上記の表のとおり40ヶ月以上払ってから任意解約をすると、何と!?掛金の全額が戻ってくるのです。

だから掛け金を払込んだ時には経費扱いされていながら、40ヶ月以上かければ最終的には全部帰ってくるわけです。まさしくブーメランのようなイメージですね。

ただここにも注意点があります。解約時に解約返戻金として100%戻ってくることになったとしても、全額が解約時の収益扱いになるため、この解約返戻金に税金がかかることになります。

つまり「出口課税」されるということです。

せっかく加入時以降、掛け金を拠出し、節税効果を得ることができても解約時にまるまる課税されてしまっては、節税効果は大きく薄まってしまいます。

そのため、ざっくりでもいいので、解約するタイミングや対策を事前に想定しておくことが大切なのです。

「出口戦略」をざっくり想定し、その上で加入を検討することが必要です。加入の際には税理士などの専門家にご相談ください。

【編集後記】

昨日は午前中、相続税申告の所内業務、夜は高校時代の同級生と久しぶりに飲みに行きました。サッカーの話やこどもの話などをつまみに楽しませて頂きました。長い付き合いですが、本当に素晴らしい仲間です。