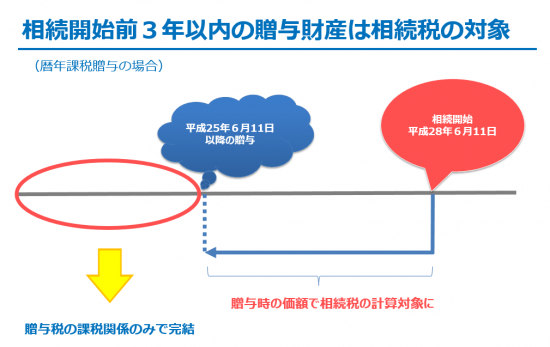

相続開始前3年以内の贈与財産は相続税の計算に取り込まれます。

生前贈与加算とは?

相続対策として贈与などで生前に財産を移したりします。

しかし、その途中で相続が発生した場合には、3年以内の贈与財産は贈与がなかったものとして扱われ、相続税の計算対象となるわけです。

たとえ年間110万円以下の贈与の場合でも3年以内の贈与であれば加算対象です。

生前贈与加算の対象になる人、ならない人

相続税は相続や遺言(遺贈といいます)により財産を取得した人に課税される税金です。

さらに相続開始前3年以内の贈与財産で相続や遺言によって財産を取得した人は「生前贈与加算」の規定により相続税の計算対象になります。

だから生前贈与加算の対象者は「相続や遺言で財産を取得した人」、ということになります。

逆に言うと、相続や遺言で財産を取得していない人は、生前贈与加算の適用はなく、贈与税の課税だけで完結するということです。たとえ3年以内の贈与財産があってもです。

例えば相続人でもなく、遺言でも財産を取得していない孫などが、相続が発生するまでに贈与により財産を取得したとしても、贈与税の課税だけで完結するということになります。

孫が生命保険を取得したらどうなる?

相続人でもなく、遺言でも財産を取得していない孫には「生前贈与加算」の適用はなく、たとえ1年以内の贈与でも相続税の課税はなく、贈与税の課税だけで終わるというのは説明したとおりです。

しかし、この孫が生前に贈与を受けていて、相続時に生命保険金を取得した場合にはどうなるでしょうか?

生命保険金は生命保険金の非課税(500万円✕法定相続人の数)の規定もあり、原則として遺産分割協議の対象にもならず、遺留分の減殺請求の対象にもならない。相続対策には有効な相続人の固有の財産とされています。

ただし、掛金を被相続人が払い込んでいて、被保険者が被相続人であれば「みなし相続財産」として相続税の課税対象となります。

この生命保険金、取得した人が相続人であれば「相続」により、相続人以外の人であれば「遺贈」により取得したものとみなされます。

「みなす」とは、本来は異なるものを法令上同じものとして取り扱うことをいいます。

話を戻します。

相続人でない孫が生命保険金を取得した場合には、当然、上記の「相続人以外の人」になります。

よって、この孫が生命保険金を取得した場合には「遺贈」により取得したものとみなすことになるわけです。

さらに先ほどの生前贈与加算を思い出してもらうと、対象者は相続または遺贈により財産を取得した人が対象となるということでした。

結果として相続人でない孫が生命保険金を取得した場合には、生前贈与加算の規定が適用されて、他に相続財産を取得していなければこの生命保険金と相続開始前3年以内の贈与財産が相続税の課税計算に取り込まれるのです。

贈与税と相続税の二重課税 どうする?

相続人や遺言で財産を取得した人は、被相続人から生前に贈与を受けて贈与税を払い、さらに相続が発生した場合には、相続開始前3年以内の贈与財産は贈与時の価額で相続税の計算に取り込まれて、相続税を支払うわけです。

そうなると同じ財産に相続税と贈与税の両方を支払うものが発生することがあります。

この場合、この二重課税部分については「贈与税額控除」という規定があり、二重課税を排除するために相続財産を取得した人が納付すべき相続税から既に納付した贈与税を差し引いて相続税を納付してくださいというルールになっています。

ただし、納付する相続税がすでに支払った贈与税より少ない場合、還付があるのかという点が気になりますね。

暦年課税贈与の場合には相続税を超える贈与税額は還付されません。(もう1つの贈与制度である相続時精算課税の場合には、相続税を超える贈与税額は還付されます。)

なので、贈与と相続のバランスをみて相続対策をすることが大事です。

【編集後記】

いよいよ待ちに待ったサッカーEURO2016開幕です。初戦のフランスVSルーマニアをTV観戦

後半は結構見どころありいい試合でした。今日から約1ヶ月寝不足になりそうです。