個人事業主や法人の役員の方の所得税・住民税の節税対策として「小規模企業共済」に加入するというものがあります。

名古屋駅にて痴漢撲滅運動の演奏

小規模企業共済は個人事業主や会社役員の退職金制度の位置づけになるものです。制度の詳細の内容についてはコチラ

小規模企業共済は個人の確定申告の際に掛金の全額が所得から控除でき、所得税や住民税の減税効果を契約期間の間、毎年受けることが可能です。

更には契約者のまま死亡した場合には、相続人等はこれを死亡退職金として受け取ることができます。

この場合、受取人が相続人であれば、死亡退職金の非課税枠(500万円×法定相続人の数)を活用し、相続税の納税資金に充当することも可能です。

退職金として生前に受給する場合には、共済金として受給することが一番有利になります。しかし、様々な事情から解約を検討されることもあるかと思います。

今回は解約の場合に気をつけるべきことについて見ていきます。

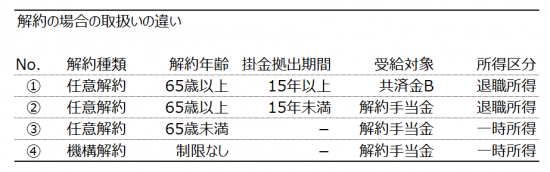

小規模企業共済の解約パターンは1つではない

解約手当金を受け取る場合には、20年以上掛け続けないと100%戻ってきません。

掛金拠出の期間が1年未満であれば完全な掛け捨てとなります。

小規模企業共済を65歳未満の方が任意解約(自分の意思で解約)する場合には、解約手当金を受給することになり、「一時所得」として所得税・住民税が課税されます。

老齢給付(共済に加入して15年以上掛金を払い込み、かつ満65歳以上の方が仕事を続けたまま共済金を請求する場合)の場合には、共済金Bを受け取ることができ、「退職所得」として課税されます。(解約では一番いいパターン)

また、65歳以上の方が掛金を払い込んだ期間が15年未満で任意解約する場合には、解約手当金を受給することができ、「退職所得」として、所得税・住民税が課税されます。

最後、機構解約(12ヶ月以上掛金未払いによる強制解約)の場合には年齢にかかわらず、「一時所得」として所得税・住民税が課税されます。

わかりにくいので表にしてみるとこうなります。

ここからわかるのは、同じ「解約」でも解約年齢や掛金の拠出期間によって、もらえる額や課税の扱いが変わるということです。

退職所得は他の所得に比べて税負担が優遇されています。

一方で、一時所得は1/2課税にはなりますが、通常の一時所得の計算では、控除できる掛金累計額は控除できません。

例えば、共済金B 2,500万円 解約手当金 2,200万円で掛金累計額が2,000万円の場合(契約期間29年)で上記の①と③の課税所得(税金の計算対象となる金額)の比較をしてみます。

① 65歳以上の掛金拠出期間15年以上での任意解約(老齢給付)

(収入金額 2,500万円 - 退職所得控除額 1,430万円)× 1/2 = 535万円

③ 65歳未満での任意解約(④も同じ取扱い)

(収入金額 2,200万円 - 掛金累計額 0 - 50万円)× 1/2 = 1,075万円

となり、受給理由は同じ「解約」でも、65歳以上での解約と65歳未満での解約では受給額にも課税所得にも大きな違いがあるのです。

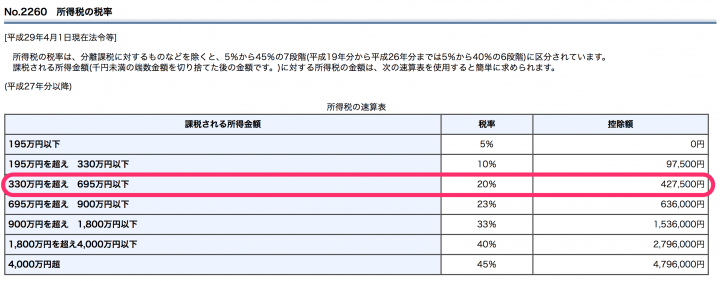

退職所得は「分離課税」。

国税庁HPの所得税の速算表によれば、所得535万円は所得税率は20%のラインです。

復興特別所得税は考慮外とします

5,350,000円×20%−427,500円=642,500円

住民税は10%で一定の税率。

5,350,000円×10%=535,000円

結果的に税負担は約118万円になります。

一方で、一時所得は「総合課税」なので、給与所得や不動産所得といった他の所得と合算して計算するため、それ以上の税負担になることも想定されます。

結果、解約による手残りの金額は両者で大きな差になります。

将来、60歳代前半で解約を検討される場合には、こういった点まで考慮して解約時期の判断をしてもらえればと思います。

退職所得控除額1ヶ月分の影響は決して小さくない

退職所得控除額の計算方法は下記のとおりとなっております。

勤続年数が20年以下だと40万円×勤続年数、20年を超えると20年を超える年数に70万円を掛けて、これに800万円を加算した金額が退職所得控除額となります。

ここで大切なのは退職所得控除額の計算上、1年未満の月数があれば切上げするということです。

例えば、勤続年数が28年1ヶ月の場合であれば、1ヶ月を切上げして29年で退職所得控除額を計算することになります。

共済金を28年ピッタリで受給するのと、28年1ヶ月で受給するのとでは手取り金額も変わるということです。

具体的に見てみます。(退職金 2,500万円 1ヶ月分の運用益は考慮外)

① 契約期間28年0ヶ月

(収入金額 2,500万円 - 退職所得控除額 1,360万円)× 1/2 = 570万円

所得税 570万円 × 20% ー 427,500円 = 712,500円

住民税 570万円 × 10% = 570,000円

手取り額 25,000,000円 ー 712,500円 ー 570,000円 ≒ 2,371万円

② 契約期間28年1ヶ月

(収入金額 2,500万円 - 退職所得控除額 1,430万円)× 1/2 = 535万円

所得税 535万円 × 20% ー 427,500円 = 642,500円

住民税 535万円 × 10% = 535,000円

手取り額 25,000,000円 ー 642,500円 ー 535,000円 ≒ 2,382万円

その差額は10.5万円となります。1年で退職所得控除額が70万円増額されたことによる影響です。

小規模企業共済は長い期間掛金を払い続け、退職などの事由発生時には退職金などを受給することができる制度です。長い期間の中で様々な判断を求められると思いますが、こういった仕組みを知った上で1つ1つ判断することが大事です。

【編集後記】

昨日は午前中は社内でお客様の月次資料作成、午後は相続の不動産調査で現地調査、市役所へ。現地調査で近所の方に怪しい人扱いされて相続人の方に連絡が行ったようです。(笑)